题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

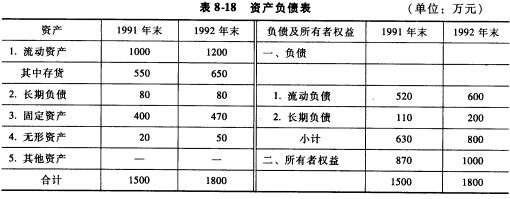

某企业资产负债情况及有关资料列见表8—18。试分别求出1991年和1992年的资产负债率、流动比率、速动

比率,并分析指标数值的含义。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业资产负债情况及有关资料列见表8—18。试分别求出199…”相关的问题

更多“某企业资产负债情况及有关资料列见表8—18。试分别求出199…”相关的问题

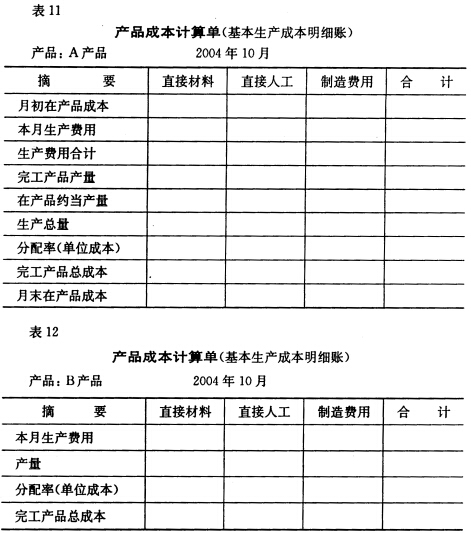

1.目的:练习用平行结转分步法计算产品成本。

2.资料:某企业生产甲产品,分两个生产步骤连续加工,原材料在第一生产步骤开始时一次投入。成本计算方法采用平行结转分步法。两个生产步骤都采用定额比例法计算应计入产成品成本份额及月末在产品成本。第一生产步骤的原材料成本,按原材料定额消耗量比例分配;第一生产步骤和第二生产步骤的工资及福利费和制造费用,都按定额工时比例分配。200×年2月份有关资料如下:

(1)第一生产步骤和第二生产步骤的定额资料,见表7。

(2)月初在产品成本资料,见表8。

(3)本月发生费用资料,见表9。

| 表7定额资料 | ||||

| 项目 | 第一生产步骤 | 第二生产步骤 | ||

| 完工产品 | 在产品 | 完工产品 | 在产品 | |

| 原材料定额消耗量(千克) | 20000 | 5000 | ||

| 定额工时(小时) | 22000 | 8000 | 4000 | 1000 |

| 表8月初在产品成本单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 6500 | 1200 | 400 | 8100 |

| 第二生产步骤 | 1200 | 800 | 2000 |

| 表9本月发生费用单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 21000 | 7800 | 5000 | 33800 |

| 第二生产步骤 | 7300 | 6200 | 13500 |

(4)本月产成品产量:500件。

3.要求:

目的:练习会计要素的分类。

资料:某企业与会计要素有关的项目见表2-1。

| 表2-1 某企业与会计要素有关的项目 | |||

| 序号 | 项目 | 会计科目 | 会计要素 |

| 1 | 房屋及建筑物 | ||

| 2 | 机器设备 | ||

| 3 | 运输汽车 | ||

| 4 | 库存生产用钢材 | ||

| 5 | 完工验收入库的产成品 | ||

| 6 | 存放在银行的款项 | ||

| 7 | 由出纳员保管的现金 | ||

| 8 | 应收某厂购买企业产品的货款 | ||

| 9 | 从银行借入的不超过1年的借款 | ||

| 10 | 应付购买某厂材料的货款 | ||

| 11 | 欠缴的税金 | ||

| 12 | 销售产品取得的收入 | ||

| 13 | 购买股票取得的股利收入 | ||

| 14 | 所有者投入企业的资本 | ||

| 15 | 应付所有者的股利 | ||

| 16 | 为销售产品支付的广告费用 | ||

| 17 | 支付行政管理部门的办公费用 | ||

| 18 | 借入短期借款应支付的利息 | ||

| 19 | 从银行借入的超过1年的借款 | ||

| 20 | 应付给职工的工资 | ||

| 21 | 专利权 | ||

| 22 | 尚未完工的建筑工程 |

要求:写出上述项目所归属的会计科目和会计要素,填入表2-1中。

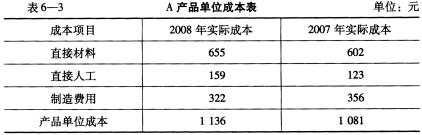

成本水平分析 某企业生产A产品的有关单位成本资料,见表6—3。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

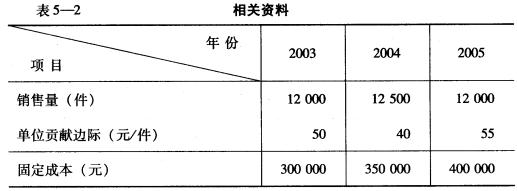

已知:某企业连续3年的有关资料见表5_2。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

1.目的:练习在产品成本按定额成本计价法及定额比例法的计算。

2.资料:某企业生产甲产品,经过两道工序制成,某月份完工752件,原材料在生产开始时一次投入。单件产品原材料费用定额为93元,工时定额10小时。每工时直接人工费用定额4.9元,制造费用定额1.7元。各工序工时定额及在产品数量,见表3。

各工序月末在产品平均加工程度为50%。甲产品月初及本月生产费用累计为150333.6元,其中:原材料95343.6元,工资及福利费42300元,制造费用12690元。

| 表3甲产品有关资料表 | ||

| 工序 | 工时定额(小时) | 月末在产品数量(件) |

| 1 | 6 | 120 |

| 2 | 4 | 80 |

| 合计 | 10 | 200 |

3.要求:

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

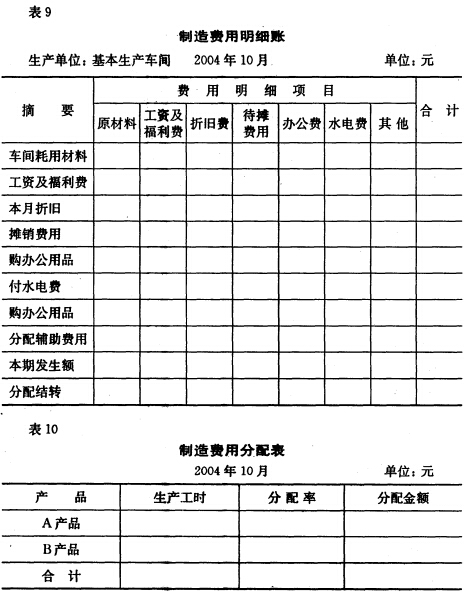

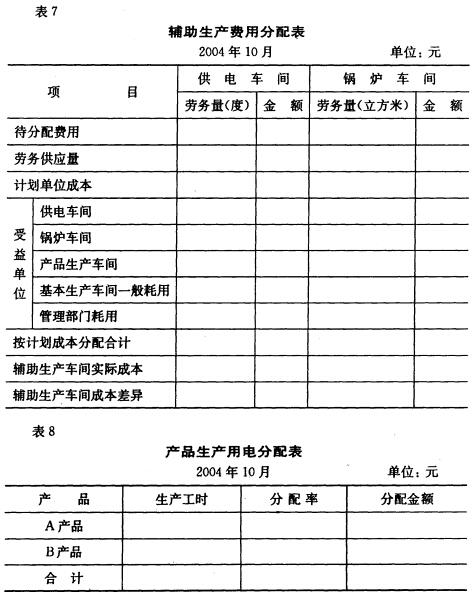

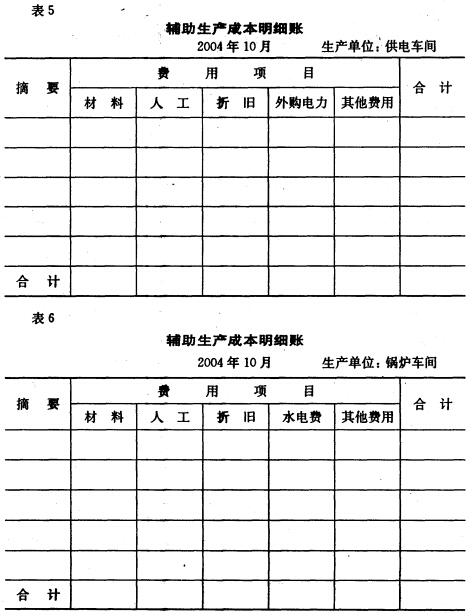

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

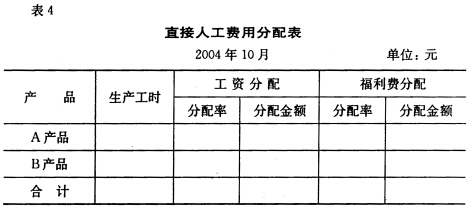

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

要求:

(1)计算各项成本动因的分配率;

(2)计算A、B产品的单位成本。

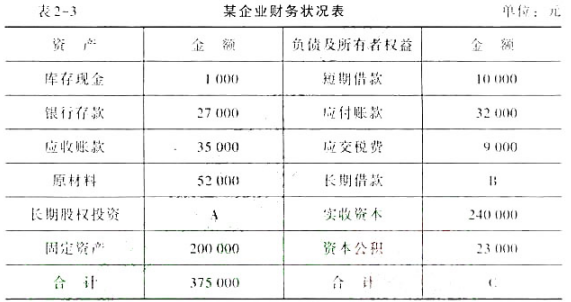

假设某企业2x18年12月31日的资产,负债及所有者权益的情况见表2-3.

要求:

(1)计算表中的A. B. C项。

(2) 计算该企业的流动资产总额

(3) 计算该企业的流动负债总额

(4)计算该企业的净资产总额

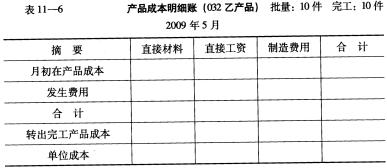

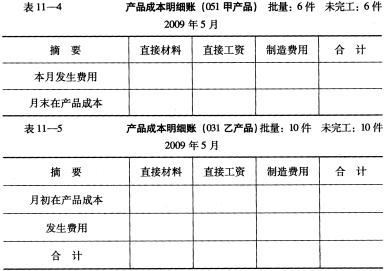

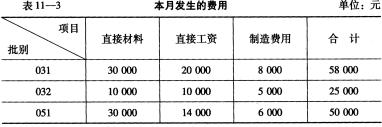

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

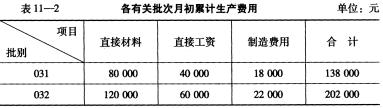

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

资料1(见表8-4):

表8—4 利润表 单位:千元

|

资料2(见表8-5):

表8—5 财务费用表 单位:千元

|

资料3(见表8-6):

表8—6 有关资产、负债及所有者权益资料 单位:千元

|

根据案例中所给的资料,A公司应做好以下几方面工作,从而便于 2007年度的投资决策。