题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

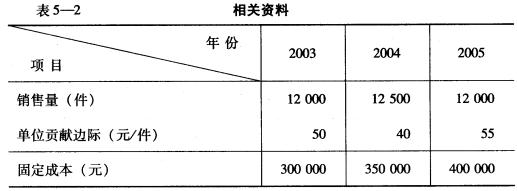

已知:某企业连续3年的有关资料见表5_2。 要求: (1)利用简化公式求2004和2005年的经营杠

已知:某企业连续3年的有关资料见表5_2。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

已知:某企业连续3年的有关资料见表5_2。

要求: (1)利用简化公式求2004和2005年的经营杠杆系数。 (2)预测2006年的经营杠杆系数。 (3)假设2006年预计销售量变动率为5%,预测2006年的利润变动率和利润额。

如果结果不匹配,请 联系老师 获取答案

更多“已知:某企业连续3年的有关资料见表5_2。 要求: (1)利…”相关的问题

更多“已知:某企业连续3年的有关资料见表5_2。 要求: (1)利…”相关的问题

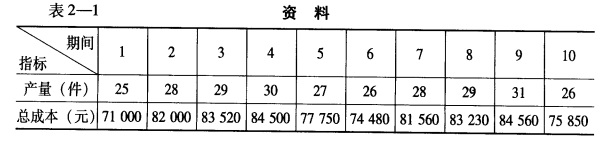

已知:某企业主要经营A产品,该产品连续10期的产量及总成 本资料见表2一l。

要求:用高低点法对A产品进行成本性态分析。

要求:用高低点法对A产品进行成本性态分析。

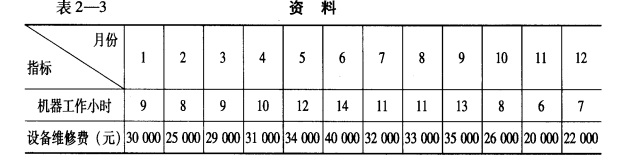

已知:某企业的设备维修费属于混合成本,2006年各月的实际 资料见表2—3。

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

要求: (1)用一元直线回归法对该企业的设备维修费进行分解。 (2)利用EXCEL函数,计算相关系数r,回归系数a和b,并与手工计算结果进行对比

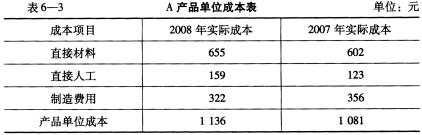

成本水平分析 某企业生产A产品的有关单位成本资料,见表6—3。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

要求:根据表6-3的资料,运用水平分析法对单位成本完成情况进行分析。

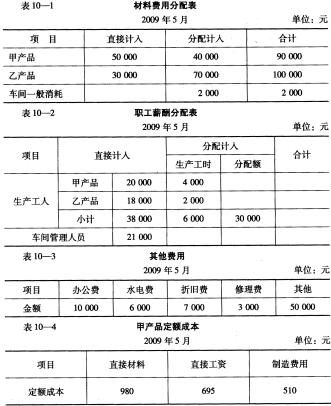

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

1.目的:练习用平行结转分步法计算产品成本。

2.资料:某企业生产甲产品,分两个生产步骤连续加工,原材料在第一生产步骤开始时一次投入。成本计算方法采用平行结转分步法。两个生产步骤都采用定额比例法计算应计入产成品成本份额及月末在产品成本。第一生产步骤的原材料成本,按原材料定额消耗量比例分配;第一生产步骤和第二生产步骤的工资及福利费和制造费用,都按定额工时比例分配。200×年2月份有关资料如下:

(1)第一生产步骤和第二生产步骤的定额资料,见表7。

(2)月初在产品成本资料,见表8。

(3)本月发生费用资料,见表9。

| 表7定额资料 | ||||

| 项目 | 第一生产步骤 | 第二生产步骤 | ||

| 完工产品 | 在产品 | 完工产品 | 在产品 | |

| 原材料定额消耗量(千克) | 20000 | 5000 | ||

| 定额工时(小时) | 22000 | 8000 | 4000 | 1000 |

| 表8月初在产品成本单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 6500 | 1200 | 400 | 8100 |

| 第二生产步骤 | 1200 | 800 | 2000 |

| 表9本月发生费用单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 21000 | 7800 | 5000 | 33800 |

| 第二生产步骤 | 7300 | 6200 | 13500 |

(4)本月产成品产量:500件。

3.要求:

加热炉 汽化冷却

余热锅炉

自动化仪表

起重设备

供电与传动

建安工程

0.12

0.01

0.O4

0.O2

0.O9

0.18

0.40

表7 与主厂房投资有关的辅助工程及附属设施投资系数

动力系统 机修系统

总图运输系统

行政及生活福利设施工程

工程建设其他费

0.30

0.12

0.20

0.30

0.20

本项目的资金采源为自有资金和贷款,贷款总额为8 000万元,贷款利率8%(按年计息)。建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。预计建设期物价年平均上涨率3%,基本预备费率5%。 【问题】 1.已知拟建项目建设期与类似项目建设期的综合价格调整系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。 2.估算该项目的建设投资,并编制建设投资估算表。 3.若单位产量占用流动资金额为33.67元/t,试用扩大指标估算法估算该项目的流动资金。确定该项目的建设总投资。

要求:

(1)计算各项成本动因的分配率;

(2)计算A、B产品的单位成本。

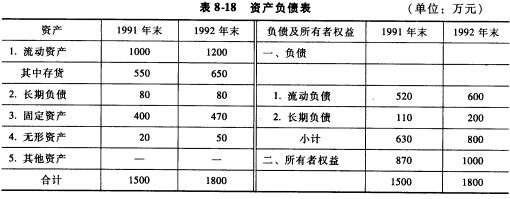

某企业是一家上市公司,其年报有关资料见表4-6至表4-8。

表4—6 资产负债表 单位:万元

|

表4—7 应收账款账龄表 金额单位:万元

|

表4—8 其他应收款账龄表 金额单位:万元

|

1. 业务数据

2. 有关会计政策

(1) 坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。

(2) 期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。

(3) 期末存货原按成本计价,现改按成本与可变现净值孰低法计价。

(4) 期末长期投资原不计提减值准备,现改为计提减值准备。

要求:根据以上资料对该公司的财务状况进行分析并作出评价。

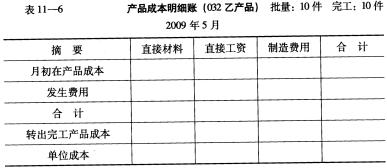

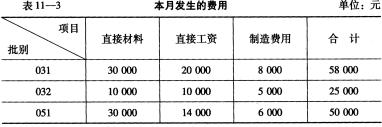

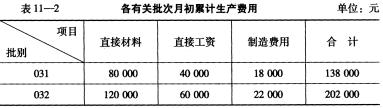

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

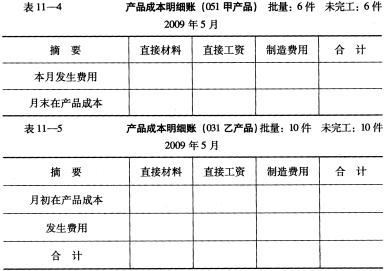

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

| 表6-13A、B方案的有关资料(单位:万元) | ||||

| 方 案 | 初始收入 | 年收入 | 年支出 | 经济寿命 |

| A | 3000 | 1800 | 800 | 5 |

| B | 3650 | 2200 | 1000 | 10 |