题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

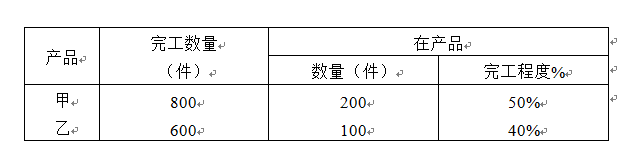

资料:某企业2009年小批生产甲、乙两种产品,成本计算采用分批法。由于乙产品的客户要求分批交货,所

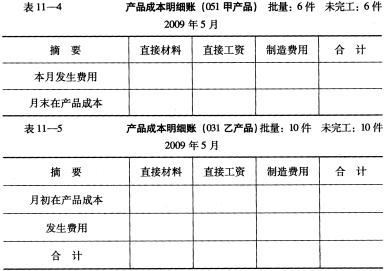

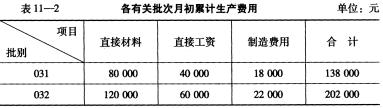

以分3批组织两种产品的生产和成本计算。具体资料为: (1)2009年5月投产甲产品6件,批号为051,本月份未完工;本年3月份投产乙产品20件,其中10件批号为03l,本月份未完工,另10件批号为032,本月全部完工。 (2)各有关批次月初累计生产费用资料见表11-2。

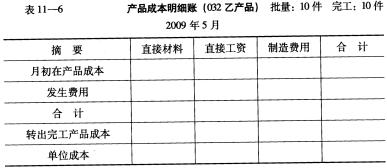

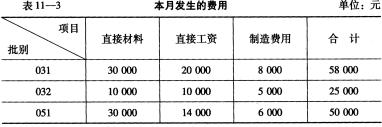

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

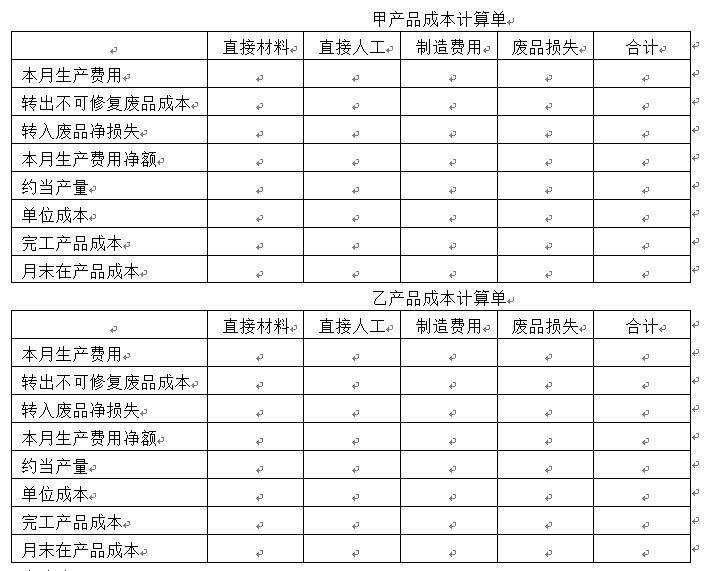

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:某企业2009年小批生产甲、乙两种产品,成本计算采用分…”相关的问题

更多“资料:某企业2009年小批生产甲、乙两种产品,成本计算采用分…”相关的问题