题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

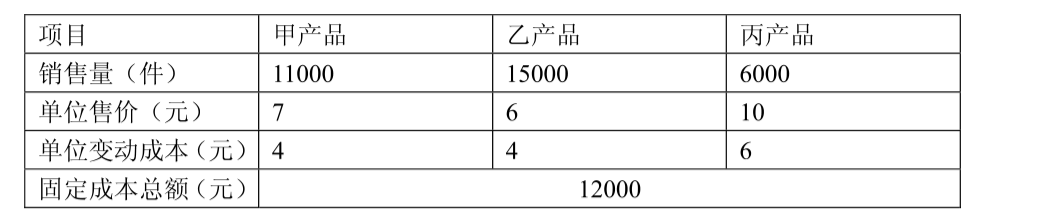

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。

某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如表所示。下列说法正确的有()。

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.甲产品贡献毛益总额为160000元

B.丙产品的贡献毛益总额为78000元

C.乙丙两种产品的差别收入为162000元

D.企业应生产乙产品

如果结果不匹配,请 联系老师 获取答案

更多“某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如…”相关的问题

更多“某企业现有生产设备可用于甲、乙、丙三种产品的生产,相关资料如…”相关的问题

某公司现有生产设备可用于甲、乙、丙三种产品的生产,相关资料下表所示:

要求:请分别利用贡献毛益分析法和差量分析法帮助企业进行产品品种选择决策。

A.供应商甲

B.供应商乙

C.供应商丙

D.供应商丁

A.甲产品36000 B.甲产品30000 C.乙产品144000 D.乙产品120000

A.甲产品0.66

B.乙产品0.83

C.丙产品1

D.以上都不对

A.向甲银行抵押的价值200万元的厂房

B.从乙公司租用的一台价值90万元的机器设备

C.破产企业对外投资100万元

D.破产企业赠与丙公司的生产设备