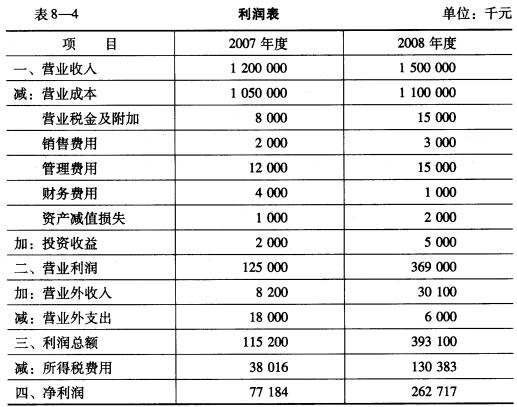

的侵袭,让三山股份的赵总颇有心惊肉跳之感。他越来越意识到,纯粹资本运作链条的另一端似乎是一个无底的深渊。因而,2009年初,他非常渴望调整公司的战略投资方向,希望一方面发挥资本运作的优势,另一方面也要找到长期投资的实体经济运作的“靠山”。 红日股份是它少数的实体投资企业之一。最近三年来,三山股份一直拥有红日股份的20%有表决权资本的控制权。红日股份带来的回报也一直都比较令人满意。赵总现在在慎重地考虑是否要对红日追加投资,毕竟,在资本市场翻云覆雨的境况下,稳定回报的企业并不多见。当然,赵总的概念中,一直认为盈利能力比财务状况、营运能力更重要,因为他希望通过投资获得更多的利润,而若发现财务状况不好,他还可以发明一些新的资本运作方法,包装后总是能找到比较成功的脱手方式。因此,他委托公司的财务部门张经理认真研究一下红日股份的盈利能力,看一看今年到底要不要对它追加投资。 张经理把以下资料搜集了起来: 资料1(见表8-4)、资料2(见表8-5)、资料3(见表8__6)。

根据上述资料,张经理认为应做好以下几方面工作,以便于做出投资决策。 (1)计算反映资产经营盈利能力和资本经营盈利能力的指标。 (2)采用因素分析法分析总资产报酬率变动的原因。 (3)评价企业盈利能力状况。

根据上述资料,张经理认为应做好以下几方面工作,以便于做出投资决策。 (1)计算反映资产经营盈利能力和资本经营盈利能力的指标。 (2)采用因素分析法分析总资产报酬率变动的原因。 (3)评价企业盈利能力状况。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“根据表8-6的资料对卓能公司进行营运能力分析。 表8-6 卓…”相关的问题

更多“根据表8-6的资料对卓能公司进行营运能力分析。 表8-6 卓…”相关的问题