如果结果不匹配,请

如果结果不匹配,请

更多“甲公司主要从事小型电子消费品的生产和销售,是ABC会计师事务…”相关的问题

更多“甲公司主要从事小型电子消费品的生产和销售,是ABC会计师事务…”相关的问题

(1)由于2009年销售业绩未达到董事会制定的目标,甲公司于2010年2月更换了公司负责销售的副总经理。

(2)甲公司主要竞争对手于2010年末纷纷推出降价促销活动。为了巩固市场份额,甲公司于2011年元旦开始全面下调了主要产品的建议零售价,不同规格的主要产品降价幅度从5%到20%不等。

(3)甲公司于2010年7月完工投入使用的一个仓库被有关部门认定为违章建筑,被要求在2011年6月底前拆除。

(4)2010年年初,甲公司启用新财务信息系统,并计划同时使用原系统6个月。由于同时运行两个系统对甲公司相关部门人员的工作量影响很大,2个月后,甲公司决定提前停用原系统。

要求:针对上述资料,请逐项指出资料所列事项是否可能表明存在重大错报风险。如果认为存在,请简要说明理由,并分别说明该风险是属于财务报表层次还是认定层次。

(3)经董事会批准,甲公司于20×8年12月1日与丙公司股东达成协议,以1 800万元受让丙公司20%股权,并付讫股权受让款。20×9年1月25日,甲公司向丙公司派出1名董事(丙公司共有5名董事)参与其生产经营决策。

(4)甲公司生产过程中产生的噪音和排放的气体对环境造成一定影响。尽管周围居民要求给予补偿,但甲公司考虑到现行法律并没有相关规定,以前并未对此作出回应。为改善与周围居民的关系,甲公司董事会于20×8年12月26日决定对居民给予总额为100万元的一次性补偿,并制定了具体的补偿方案。20×9年1月15日,甲公司向居民公布了上述补偿决定和具体补偿方案。资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下(金额单位:万元): 年份

产品

项目 未审数 已审数 20×8年 20×7年 S产品 T产品 其他产品 S产品 T产品 其他产品 营业收入 32 340 3 000 20 440 O 28 500 18 000 营业成本 27 500 2 920 19 800 0 27200 15 300 存货 S产品 T产品 其他存货 S产品 T产品 其他存货 账面余额 2 340 180 4 440 0 2 030 4 130 减:存货跌价准备 0 O O 0 O 0 账面价值 2 340 180 4 440 O 2 030 4 130 长期股权投资一联营

公司一丙公司 年初余额 0 0 加:增加投资 1 800 0 加:按权益法调整

数 20

0

年末余额 1 820 O 无形资产 要求:

(1)针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、存货、长期股权投资、无形资产和预计负债)的哪些认定相关。将答案直接填入答题卷第12页至第13页的相应表格内。

(2)针对资料三(1)至(5)项实质性程序,假定不考虑其他条件,逐项指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。将答案直接填入答题卷第14页至第15页的相应表格内。

A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

要求:根据控制测试和实质性程序及其结果,指出甲公司控制运行是否有效,如认为运行无效,简要说明理由。

A.5000万元

B.4900万元

C.7000万元

D.5600万元

A.34034

B.44200

C.34000

D.41854

A.7000万元

B.5000万元

C.4900万元

D.5600万元

(本题涉及的考点2013年教材已经删除)甲企业是一家生产食物料理机、榨汁机的小型民营企业,产品主要出口欧美。2008年,为适应消费者对豆浆机的急剧需求,改变豆浆机销售收入不足10%的局面,甲企业增加豆浆机的研发费用,将销售重点放在豆浆机方面,开发国内市场。至2010年,甲企业的豆浆机市场份额占全国同类产品的三甲之列。甲企业的战略管理方法属于()

A.理性方法

B.前瞻方法

C.应急方法

D.定位方法

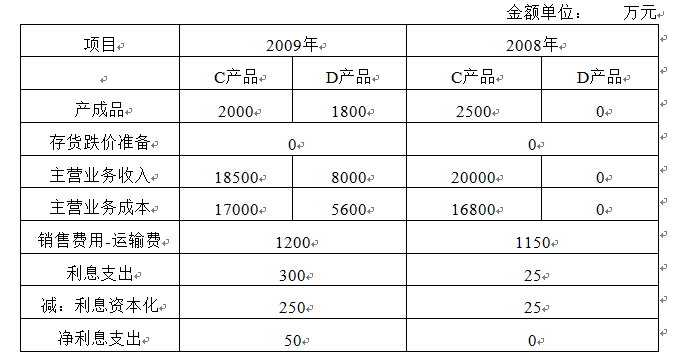

资料二:A和B注册会计师在审计工作底稿中记录了所了解的W公司及其环境的情况,部分内容摘录如下: (1)在2008年度实现销售收入增长10%的基础上,W公司董事会确定的2009年销售收入增长目标为20%,W公司管理层薪酬直接与业绩挂钩。W公司所处行业2009年的销售增长率是12%。 (2)W公司财务部门工作压力较大,会计人员流动频繁,会计人员的平均服务期少于2年。 (3)由于市场竞争激烈,W公司于2009年4月将主要产品(C产品)的销售额下调了8%至 10%。另外,W公司在2009年8月推出了D产品(C产品的改良型号),市场表现良好,计划在2010年全面生产D产品,并停止C产品的生产,预计在2010年将库存C产品至少降价10%以上才能销售出去。 (4)W公司销售的产品均由经客户认可的外部运输公司实施运输,运输由W公司承担,由于受能源价格上涨影响,2009年的运输单价比上年平均上升了15%,但运输商同意将运费结算周期适当延长。 (5)2009年度W公司主要原料的价格与上年基本持平,但由于技术要求发生变化,D产品所耗高档金属材料比C产品略有上升,使得D产品的原材料成本比C产品上升了0.3%。 (6)除了于2008年12月借入的2年期、年利率6%的银行借款5000万元外,W公司没有其他借款。上述长期借款专门用于扩建现有的一条生产线,以满足D产品的生产需要。该生产线总投资6500万元,2008年12月开工,2009年7月完工投入使用。(假设不考虑利息收入) 要求:针对资料二(1)至(6)项,结合资料一,假定不考虑其他条件,请逐项指出资料二所列事项是否可能表明W公司存在重大错报风险。如果认为存在,并分别说明该风险是属于财务报表层次还是认定层次。如果是属于财务报表层次,简述理由。如果认为属于认定层次,请指出相关事项与何种交易或账户的何种认定相关。请将答案直接填入下列表格内。

甲公司为居民企业,主要从事电冰箱的生产和销售业务。2017年有关经营情况如下:

(1)销售电冰箱收入8000万元;出租闲置设备收入500万元;国债利息收入50万元;理财产品收益30万元;

(2)符合条件的广告费支出1500万元

(3)向银行借入流动资金支付利息支出55万元;非广告性赞助支出80万元;向客户支付违约金3万元;计提坏账准备金8万元。

(4)全年利润总额为900万元。

已知:广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除

要求:根据上述材料,不考虑其他因素,分析回答下列小题;

(1)甲公司下列收入中,应计入2017年度企业所得税收入总额的是()

A、出租闲置设备收入500万元

B、国债利息收入50万元

C、销售电冰箱收入8000万元

D、理财产品收益30万元

(2)甲公司在计算2017年度企业所得税应纳税额所得额时,准予扣除的广告费支出是()

A、1275万元

B、1500万元

C、1287万元

D、1200万元

(3)甲公司在计算2017年度企业所得税应纳税所得额时,下列支出中,不得扣除的是()

A、向银行借入流动资金支付利息支出55万元

B、向客户支付违约金3万元

C、计提坏账准备金8万元

D、非广告性赞助支出80万元

(4)计算甲公司2017年度企业所得税应缴纳税所得额的下列算式中,正确的是()

A、900+(1500-1287)+80+3+8=1204万元

B、900-50+(1500-1275)+80+8=1163万元

C、900-500+55+8=463万元

D、900-30+(1500-1200)=1170万元

A.22222

B. 40000

C. 12500

D. 50000

E. 62500