题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

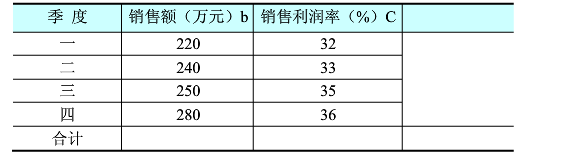

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :根据以上资料,回答题:根据表中数据,该公司2011年的流动比率为()

A.1.36

B.2

C.1.46

D.1

答案

答案

A、1.36

解析:流动比率=流动资产÷流动负债=38÷28=136

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.36

B.2

C.1.46

D.1

答案

A、1.36

解析:流动比率=流动资产÷流动负债=38÷28=136

如果结果不匹配,请 联系老师 获取答案

更多“某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) …”相关的问题

更多“某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) …”相关的问题

假设甲、乙、丙公司2009年度的有关财务数据如下表(金额单位:万元):

补充资料

(1)乙公司生产的零部件主要供应给甲公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定丙公司对甲公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的96%(上表中甲、丙公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

(1)为了使绩效评价更加具有客观性,请按市场价格重新计算甲公司、丙公司2009年度的损益,并依据调整后的数据计算甲公司、丙公司2009年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写表中相应栏目。

(2)根据要求(1)的计算结果,分析、判断甲公司、乙公司、丙公司中哪家公司的投资绩效最好?简要说明理由。

(1)计算A公司的存货周转天数;

(2)计算A公司的应收账款周转天数;应收账款周转天数=2500*360/25000=36天

(3)计算A公司的营业周期;

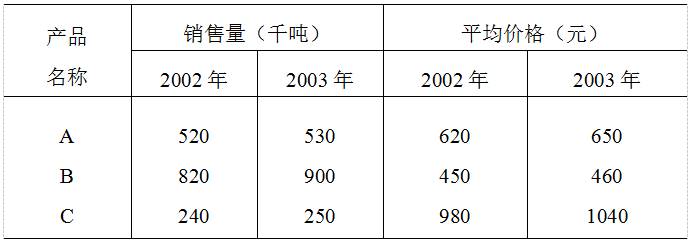

某企业三种主要商品的销售量和平均价格资料如下表:

(1)计算该企业三种主要产品的销售额指数。

(2)计算该企业三种主要产品的销售量总指数。

(3)计算该企业三种主要产品的价格总指数。

单位:万元

项目2022年实际2022年实际2022年计划

销售收入120014401512

净利300700151.2

股利15035075.6

本年利润留存15035075.6

总资产120017503500

负债2004001500

股本8508501424.4

年末未分配利润150500575.6

所有者权益100013502000

假设公司产品的市场前景很好,销售额能够大幅增加,贷款银行要求公司的权益乘数不得超过2。

要求:

(1)计算该公司上述3年的资产周转率、销售净利率、权益乘数、利润留存率、可持续增长率和权益净利率,以及2022年和2022年的销售增长率(计算时资产负债表数据用年末数,计算结果填入给定的表格内,不必列示财务比率的计算过程)。

项目2022年实际2022年实际2022年计划

资产周转率

销售净利率

权益乘数

利润留存率

可持续增长率

销售增长率

权益净利率

(2)指出2022年可持续增长率与上年相比有什么变化,其原因是什么?

(3)指出2022年公司是如何筹集增长所需外部资金的,财务政策与上年相比有什么变化?

问题:

(1)计算该工程备料款;

(2)确定备料款起扣点;

某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品产品单位成本计划。

200×年主要商品产品单位成本计划 产品名称:甲产品

|

(单位:元)

|

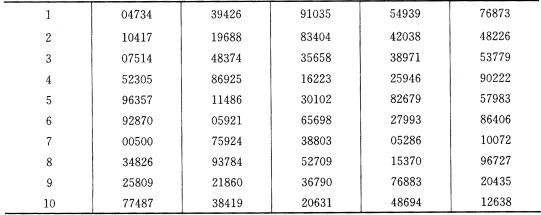

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?

(2)如采用系统选择的方法选择,并确定随机起点为0005,审计人员选择的最初5个样本的号码分别是哪些?