题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

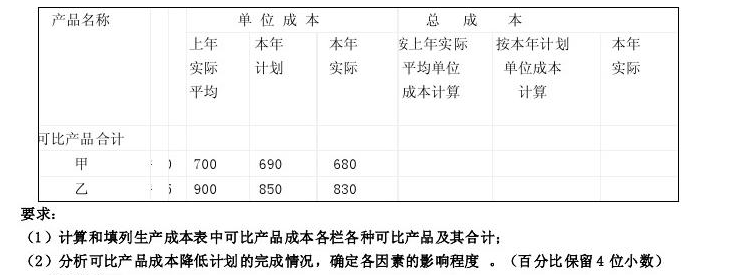

某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品产品单位成本计划。 200×年主要商

某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品产品单位成本计划。

200×年主要商品产品单位成本计划 产品名称:甲产品

|

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品产品单位成本计划。

200×年主要商品产品单位成本计划 产品名称:甲产品

|

如果结果不匹配,请 联系老师 获取答案

更多“某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品…”相关的问题

更多“某企业今年主要商品产品单位成本计划如下表所示。试编制主要商品…”相关的问题

某企业今年的商品产品成本计划(按产品),如下表所示。试编制全部商品产品成本计划。

200×年度全部商品产品成本计划表 单位:元

|

A.如甲、乙、丙三个企业今年产量计划完成程度分别为95%、100%和105%,那么这三个企业产量平均计划完成程度是100%

B.某企业计划规定:2009年第一季度的单位产品成本比去年同期降低10%,实际执行结果降低5%,那么单位成本的计划完成程度是50%。

C.某厂某种产品计划平均单位成本是50元,实际平均单位成本是45元,则计划完成程度为90%

D.某产品计划降低单位成本5%,实际降低8%,则单位成本计划完成程度为98.95%

月份 | 7 | 8 | 9 | 10 | 11 | 12 |

产量x(件) 总成本y(元) | 40 8800 | 42 9100 | 45 9600 | 43 9300 | 46 9800 | 50 10500 |

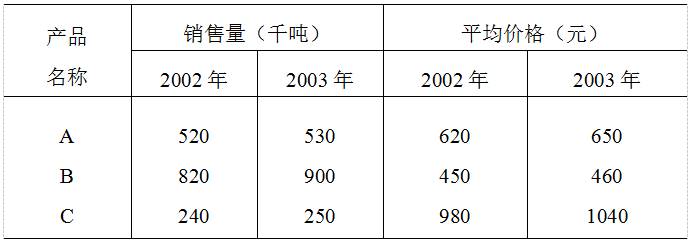

某企业三种主要商品的销售量和平均价格资料如下表:

(1)计算该企业三种主要产品的销售额指数。

(2)计算该企业三种主要产品的销售量总指数。

(3)计算该企业三种主要产品的价格总指数。

已知:某企业生产一种产品,最近半年的平均总成本资料如下表所示:

月份 固定成本 单位变动成本

1 12000 14

2 12500 13

3 13000 12

4 14000 12

5 14500 10

6 15000 9

要求:当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。

A.甲产品的单位贡献毛益为70元

B.乙产品的贡献毛益总额为5250元

C.生成丙产品可以获得利润7500元

D.该企业应生产甲产品

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。