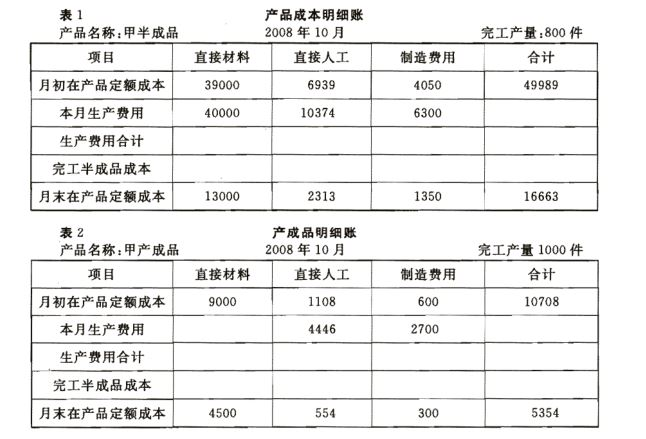

题目内容

(请给出正确答案)

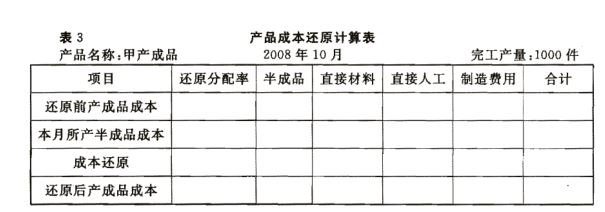

题目内容

(请给出正确答案)

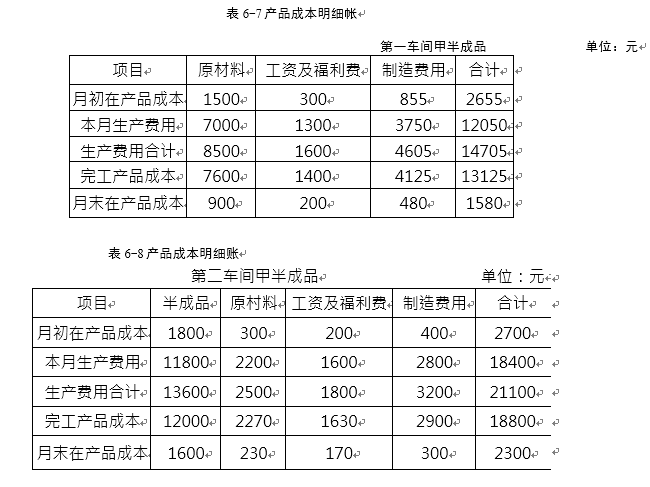

[单选题]

甲企业只生产一种产品,生产分两个步骤在2个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产200件,有100件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为50%;第二车间完工80件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%,甲企业采用平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产品为__件()

A.120

B.60

C.70

D.100

答案

答案

C、70

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲企业只生产一种产品,生产分两个步骤在2个车间进行,第一车间…”相关的问题

更多“甲企业只生产一种产品,生产分两个步骤在2个车间进行,第一车间…”相关的问题