题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲企业只生产销售一种产品,2018年度该产品的销售数量为1000件,单价为18元,单位变动成本为12元,固定成本总额为5000元。如果甲企业要求2019年度的利润总额较上年度增长12%,在其他条件不变的情况下,下列单项措施的实施即可达到利润增长目标的有()。

A.销售数量增加2%

B.销售单价提高1%

C.固定成本总额降低2.4%

D.单位变动成本降低1%

E.销售数量增加1%

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.销售数量增加2%

B.销售单价提高1%

C.固定成本总额降低2.4%

D.单位变动成本降低1%

E.销售数量增加1%

如果结果不匹配,请 联系老师 获取答案

更多“甲企业只生产销售一种产品,2018年度该产品的销售数量为10…”相关的问题

更多“甲企业只生产销售一种产品,2018年度该产品的销售数量为10…”相关的问题

A企业只生产和销售甲产品,其总成本习性模型为Y=50+1.2X。假定该企业2014年度A产品销售量为200万件,每件售价为2元;按市场预测2015年A产品的销售量将增长10%。

要求:

(1)计算2014年该企业盈亏临界点的销售收入和安全边际率。

(2)计算2014年该企业的边际贡献总额。

(3)计算2014年该企业的息税前利润。

(4)计算2015年该企业的经营杠杆系数。

(5)计算2015年息税前利润增长率。

(6)假定2014年该企业发生负债利息5万元,计算2015年该企业的财务杠杆系数和总杠杆系数。

(7)结合第六问的情况,计算2015年每股收益增长率。

A.50%

B.45%

C.65%

D.35%

A.35%

B.45%

C.65%

D.50%

[要求]

[要求] 根据上述资料,编制该企业分季度销售预算。

A.1.62%

B.2.22%

C.3.08%

D.4.25%

某企业只生产和销售A产品,其总成本习性模型为y=20000+4x。假定该企业2003年度A产品销售量为50000件,每件售价为6元;按市场预测2004年A产品的销售数量将增长20%。要求:(1)计算2003年该企业的边际贡献总额。(2)计算2003年该企业的息税前利润。(3)计算2004年的经营杠杆系数。(4)计算2004年息税前利润增长率。(5)假定企业2003年发生负债利息为30000元,优先股股息为6700元,所得税率为33%,计算2004年的复合杠杆系数。

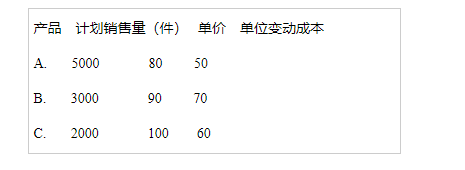

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

A.800件

B.1280件

C.1333件

D.2000件

要求:

(1)分别计算变动成本法和完全成本法下的产品单位成本;

(2)分别计算两种成本方法下的税前利润(可不编制损益表,直接计算);

(3)说明两种成本方法下税前利润不等的原因。