题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定玛丽将60美元现金存入Redwood州立银行的账户中,法定准备金率为5%。如果银行部门没有超额准备

金,且公众都不提取现金,那么下列哪种表述是错误的?

A.Redwood州立银行的库存现金增加60美元;

B.Redwood州立银行可以增加发放54美元贷款;

C.简单存款乘数为20;

D.银行体系的支票存款总额变动1 200美元。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.Redwood州立银行的库存现金增加60美元;

B.Redwood州立银行可以增加发放54美元贷款;

C.简单存款乘数为20;

D.银行体系的支票存款总额变动1 200美元。

如果结果不匹配,请 联系老师 获取答案

更多“假定玛丽将60美元现金存入Redwood州立银行的账户中,法…”相关的问题

更多“假定玛丽将60美元现金存入Redwood州立银行的账户中,法…”相关的问题

A.王某1月5日通过ATM机累计现金存款30万元

B.李某通过银行柜面向王某现金汇款6万元

C.梁某1月10日和11日通过银行柜面共购买美元1万元

D.张某1月20日将3张现金支票共7万元存入自己银行账户

A.现金存款业务仅限个人卡办理

B.持卡人或其委托代理人(以下合称存款人)可办理无卡存款,无卡存款业务回单可打印账户余额和可用额度

C.存款金额超过5万元人民币(含,下同)或5000美元(含等值外币,下同)的,需出示存款人有效身份证件,并经主管授权

D.实时调整贷记卡账户的可用额度

A.支取金额≤等值5000美元,存入现金≤等值1万美元

B.支取金额≤等值10000人民币,存入现金≤等值5万人民币

C.存入金额≤等值5000美元,支取现金≤等值1万美元

D.存入金额≤等值10000人民币,支取现金≤等值5万人民币

假定固定成本(F)为100美元,日利息率为0.03%,每日净现金流的标准差为50美元,管理层对于现金持有量设有200美元的控制下限(L)。运用Miller—Orr模型计算目标现金余额与控制上限。

甲有限责任公司(以下简称甲公司)以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季计算外币账户的汇兑差额。

(1)甲公司2010年第四季度发生以下交易或事项。

①10月6日,收到国外乙公司追加的外币资本投资1000万美元,款项于当日存入银行,当日市场汇率为1美元=6.70元(人民币)。甲公司与乙公司的投资合同于2010年7月10日签订。投资合同中对外币资本投资的约定汇率为1美元=6.68元(人民币)。签约当日市场汇率为1美元=6.72元(人民币)。

②11月8日,出口销售商品一批,售价为120万美元。该商品销售已符合收入确认条件,但款项尚未收到。当日市场汇率为1美元=6.67元(人民币)。

③11月12日,偿还应付国外丙公司的货款80万美元,款项已通过美元账户划转。当日市场汇率为1美元=6.62元(人民币)。

④11月28日,收到应收国外丁公司的货款60万美元,款项于当日存入银行,当日市场汇率为1美元=6.66元(人民币)。

⑤12月2日,自国外进口原材料一批,材料价款1∞万美元,货款尚未支付。当日市场汇率为1美元=6.65元(人民币)。

(2)其他有关资料如下。

①2009年第四季度期初甲公司有关外币账户的余额见表。

| 甲公司有关外币账户的余额 | |||

| 项 目 | 外币金额/万美元 | 当日即期汇率 | 折算人民币/万元 |

| 银行存款 | 400 | 6.70 | 2680 |

| 应收账款 | 150 | 6.70 | 1005 |

| 应付账款 | 110 | 6.70 | 737 |

②2010年12月31日,当日市场汇率为1美元=6.63元人民币。

③假定不考虑上述交易过程中的相关税费。

(3)要求如下(答案中的金额单位用万元表示)。

①根据上述资料,填写所列账户2010年第四季度发生额和经调整汇兑差额后的期末余额。

②对甲公司2010年第四季度外币账户汇兑差额汇总进行账务处理。

A. 153.4亿美元;

B. 106.7亿美元;

C. 98.7亿美元;

D. 56.7亿美元。

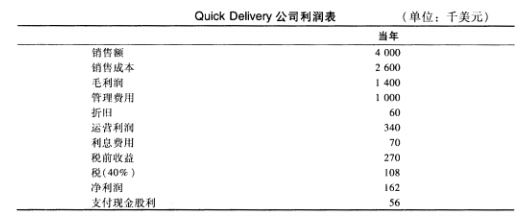

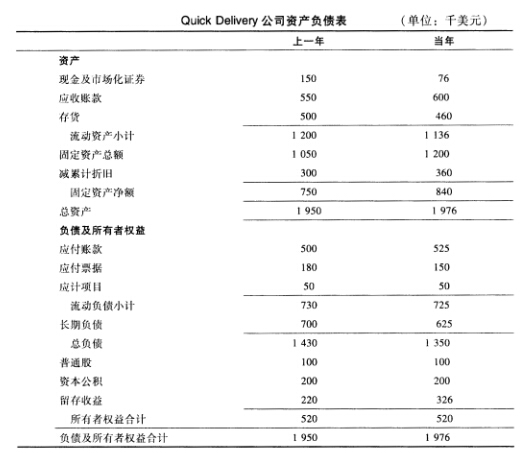

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。