题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

F公司为一上市公司,有关资料如下:资料一:2018年度的营业收入为25000万元,营业成本为17500万元。2019年的目标营业收入增长率为100%,且营业净利率和股利支付率保持不变。适用的企业所得税税率为25%

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“F公司为一上市公司,有关资料如下:资料一:2018年度的营业…”相关的问题

更多“F公司为一上市公司,有关资料如下:资料一:2018年度的营业…”相关的问题

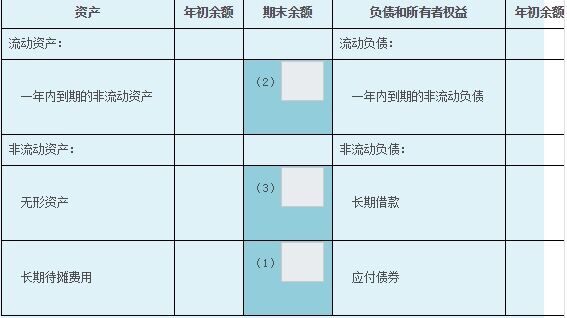

甲公司20X5年12月31日有关资料如下:

(1)长期待摊费用账户余额为35万元,将于一年内推销的数额为20万元。

(2)无形资产账户余额为50万元,累计摊销账户余额为5万元,无形资产减值准备账户余额为9万元。

(3)长期借款35万元(贷),其中一年内到期的金额为10万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

资料一:X公司2008年度未审利润表及2007年度已审利润表如下:

1.jpg)

资料二:X公司2008年度1至12月份未审营业收入、营业成本列示如下:

2.jpg)

为确定重点审计领域,注册会计师拟实施分析性程序。具体方法包括绝对额比较、相对额比较、比率分析、方向分析、趋势分析、结构比例分析等方法。

要求:

(1)请对资料一进行分析后,指出利润表中的重点审计领域,简要说明理由,并在括号中注明所使用的具体方法;

(2)对资料二进行分析后,指出营业收入和营业成本的重点审计领域,并简要说明理由(不要求列示分析过程)。

光明公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一个季度收讫,假定不考虑坏账因素。部分与销售有关的数据如表1所示: 表1 单位:元 项目 一季度 二季度 三季度 四季度 预计销售收入 234000 234000 257400 257400 期初应收账款 41600 第一季度销售当期收现额 A 第二季度销售当期收现额 B 第三季度销售当期收现额 第四季度销售当期收现额 C 经营现金收现合计 234OOO 248040 257400 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%将于下个季度付讫。假定不存在应付账款到期支付能力不足的情况。部分与直接材料采购预算有关的数据资料如表2所示: 表2 单位:元 项目 一季度 二季度 三季度 四季度 预计材料采购成本 140400 140400 152100 154440 期初应付账款 10000 70200 E F 第一季度采购当期支出额 第二季度采购当期支出额 第三季度采购当期支出额 第四季度采购当期支出额 G 材料采购现金支出合计 D H 根据资料一、二,下列选项正确的有()。

A、表1中用字母表示的A、B、C数值分别为140400元、140400元和154400元

B、表2中用字母表示的D、E、F数值分别为80200元、70200元和66050元

C、表2中用字母表示的G、H数值分别为77220元和153270元

D、预算年度年末应收账款余额为102960元

E、应付账款年末余额87220元

某公司准备投资一项目,目前备选的有A和B两个投资方案:

(1)A方案的有关资料如下:需要投资6000万元(5400万元用于购买设备,600万元用于追加流动资金)。预期该项目可使企业销售收入增加:第一年为2500万元,第二年为4000万元,第三年为6200万元;经营成本增加:第一年为500万元,第二年为1000万元,第三年为1200万元。第三年末项目结束,收回流动资金600万元,固定资产按3年用直线法折旧并不计残值。

(2)B方案的有关资料如下:NCF0=-5000万元,NCF1-6=1400万元。

假设公司适用所得税税率为25%,公司要求的最低投资报酬率为10%。

计算:

(1)确定A项目的税后现金流量;

(2)A项目的净现值;

(3)A项目的回收期;

(4)A项目的投资利润率;

(5)B项目的净现值;

(6)A、B方案的年等额净回收额,并比较两方案的优劣。

Z公司2009年有关资料如下:

(1)资产负债表有关项目的余额为:

“交易性金融资产一股票投资”年初数66 000元,年末数0元;

“应收票据”(含增值税)年初数630 000元,年末数140 000元;

“应收账款”(含增值税)年初数2 400 000元,年末数960 000元o

“存货”年初数180 000元,年末数150 000元;

“短期借款”年初数0元,年末数300.000元;

“应付票据”(含增值税)年初数350 000元,年末数170 000元;

“应付账款”(含增值税)年初数240 000元’,年末数290 000元;

“应付股利”年初数450 000元,年末数200 000元。

(2)利润表及所有者权益变动表有关资料如下:

本年销售收入5 600 000元,销售成本3 000 000元:

投资收益(均为出售交易性金融资产一股票投资的获利)9 000元:

营业外收入(均为处置固定资产净收益)180 000元:

向所有者分配现金利润780 000元。

(3)其他有关资料:

本年销项增值税为952 000元,本年购进存货发生进项增值税561 000元:

应收甲公司货款46 800元,因甲公司破产而无法收回,本年末已将其确认为坏账损失:

“坏账准备”账户年初余额120 000元,年来余额48 000元:

本年出售的固定资产,原价1 200 000元,累计折旧450 000元:

本年出售交易性金融资产一股票投资及固定资产均已收到现金;

除上述情况外,应收、应付款项均以现金结算,存货款计提减值准备。

不考虑企业本年度发生的其他交易和事项。

要求:计算Z公司2009年度现金流量表中下列项目的金额:

①销售商品、提供劳务收到的现金:

②购买商品、接受劳务支付的现金:

③收回投资收到的现金:

④分配股利、利润或偿付利息支付的现金:

⑤处置固定资产、无形资产和其他长期资产收回的现金净额:

⑥取得借款收到的现金。

公司拟通过再筹资发展甲、乙两个投资项目。有关资料如下:

资料一:甲项目投资额为 1200万元,经测算,甲项目的资本收益率存在-5%,12%和17%三种可能,三种情况出现的概率分别为0.4,0.2和0.4。

资料二:乙项目投资额为 2000万元,经过逐次测试,得到以下数据:当设定折现率为14%和15%时,乙项目的净现值分别为4.9468万元和-7.4202万元。

资料三:乙项目所需资金有 A、B两个筹资方案可供选择。A方案:发行票面年利率为12%、期限为3年的公司债券;B方案:增发普通股,股东要求每年股利增长2.1%。

资料四:假定该公司筹资过程中发生的筹资费可忽略不计,长期借款和公司债券均为年末付息,到期还本。

要求:

(1)指出该公司股票的 系数。

(2)计算该公司股票的必要收益率。

(3)计算甲项目的预期收益率。

(4)计算乙项目的内部收益率。

(5)以该公司股票的必要收益率为标准,判断是否应当投资于甲、乙项目。

(6)分别计算乙项目A、B两个筹资方案的资金成本。

(7)根据乙项目的内部收益率和筹资方案的资金成本,对A、B两方案的经济合理性进行分析。

(8)计算乙项目分别采用A、B两个筹资方案再筹资后,该公司的综合资金成本。

(9)根据再筹资后公司的综合资金成本,对乙项目的筹资方案做出决策。

某企业有一旧设备,工程技术人员提出更新要求,有关数据如下:

假设该企业要求的最低报酬率为15%,要求根据上述资料在以下情况下作出是否更新旧设备的决策。