用权益法核算。甲公司对应收账款采用备抵法核算坏账损失,采用账龄分析法计提坏账准备。甲公司和乙公司对存货采用成本与可变现净值孰低进行期末计价,已分别按单个存货项目计提存货跌价准备。

甲公司2005年度编制合并会计报表的有关资料如下:

(1)2005年12月31日,甲公司对乙公司长期股权投资账面余额为4980万元;2005年度对乙公司确认投资收益为570万元。

(2)2005年12月31日,甲公司应收账款中包含应收乙公司账款800万元。2005年12月31日,甲公司应收乙公司账款的账龄及坏账准备计提比例如下:

项目 1年以内 1至2年 2至3年 3年以上 合计

应收乙公司账款(万元) 600 200 —— —— 800

坏账准备计提比例 10% 15% 30% 50% ——

2005年1月1日甲公司应收乙公司账款余额为200万元(账龄为1年以内)。

(3)2005年12月31日,甲公司存货中包含从乙公司购入的A产品10件,其账面成本为70万元。

该A产品系2004年度从乙公司购入。2004年度,甲公司从乙公司累计购入A产品150件,购入价格为每件7万元。乙公司A产品的销售成本为每件5万元。

2004年12月31日,甲公司从乙公司购入的A产品中尚有90件未对外出售;90件A产品的可变现净值为405万元。

2005年12月31日,10件A产品的可变现净值为60万元。

(4)2005年12月31日,乙公司存货中包含从甲公司购入的B产品100件,其账面成本为80万元。

B产品系2004年度从甲公司购入。2004年度,乙公司从甲公司累计购入B产品800件,购入价格为每件为0.8万元。甲公司B产品的销售成本为每件0.6万元。

2004年12月31日,乙公司从甲公司购入的B产品尚有600件未对外出售;600件B产品的可变现净值为420万元。

2005年12月31日,100件B产品的可变现净值为40万元。

(5)2005年12月31日,乙公司存货中包含从甲公司购入的C产品80件,其账面成本为240万元。

C产品系2005年度从甲公司购入。2005年度,乙公司从甲公司累计购入C产品200件,购入价格为每件3万元。甲公司C产品的销售成本为每件2万元。

2005年12月31日,80件C产品的可变现净值为120万元。

(6)2005年12月31日,乙公司固定资产中包含从甲公司购入的一台D设备。

2005年1月1日,乙公司固定资产中包含从甲公司购入的两台D设备。

两台D设备系2004年8月20日从甲公司购入。乙公司购入D设备后,作为管理用固定资产,每台D设备的入账价值为70.2万元,D设备预计使用年限为5年,预计净残值为零,采用年限平均法计提折旧。甲公司D设备的销售成本为每台45万元,售价为每台60万元。

2005年8月10日,乙公司从甲公司购入的两台D设备中有一台因操作失误造成报废。在该设备清理中,取得变价收入3万元,发生清理费用1万元。

(7)2005年12月31日,乙公司无形资产中包含一项从甲公司购入的商标权。

该商标权系2005年4月1日从甲公司购入,购入价格为1200万元,乙公司购入该商标权后立即投入使用,预计使用年限为6年,采用直线法摊销。

甲公司该商标权于2001年4月注册,有效期为10年。该商标权的入账价值为100万元,至出售日已摊销4年,累计摊销40万元。甲公司和乙公司对商标权的摊销均计入营业费用。

2005年12月31日,经减值测试,该商标权的预计可收回金额为910万元。

(8)乙公司2005年12月31日股东权益各项目金额如下:

项目 金额

股本 5000

资本公积 680

盈余公积 112

未分配利润 848

(9)乙公司2005年年初未分配利润为164万元,本年净利润为760万元,本年提取盈余公积76万元,未进行其他利润分配。

其他有关资料如下:

(1)甲公司、乙公司产品销售价格均为不含增值税的公允价格。

(2)除上述交易外,甲公司与乙公司之间未发生其他交易。

(3)乙公司除上述交易或事项外,未发生其他影响股东权益变动的交易或事项。

(4)假定上述交易或事项均具有重要性。

要求:

代甲公司编制2005年度合并会计报表的相关抵销分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司20X5年12月31日有关资料如下:(1)长期待摊费用…”相关的问题

更多“甲公司20X5年12月31日有关资料如下:(1)长期待摊费用…”相关的问题

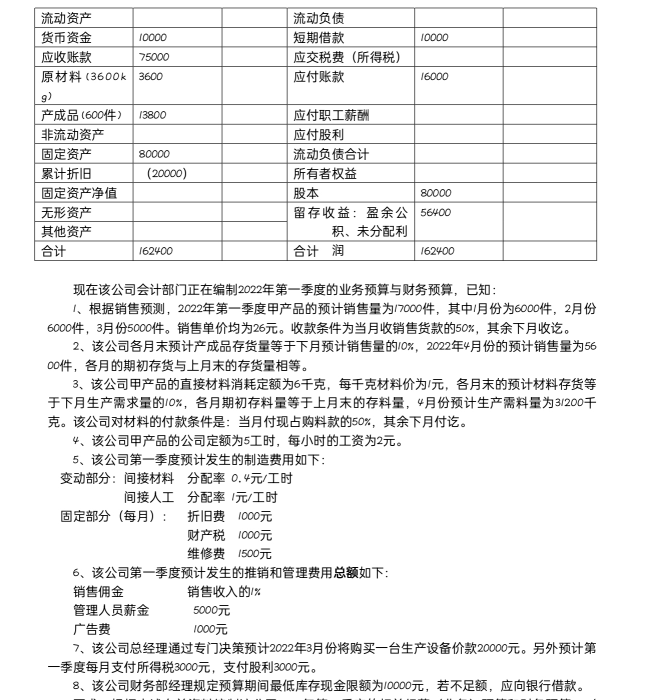

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)

要求:根据上述有关资料编制该公司2022年第一季度的相关经营(业务)预算和财务预算。(不考虑各项税)