题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2011年度生产经营用房原值12000万元;幼儿园用房原值400万元;出租房屋原值600万元,年租金80万元。已知房产原值减除比例为30%;房产税税率从价计征的为1.2%,从租计征的为12%,该企业当年应缴纳房产税税额的下列计算中,正确的是()。

12000×﹙1-30%﹚×1.2%=100.8万元

12000×﹙1-30%﹚×1.2%+80×12%=110.4万元

﹙12000+400﹚×﹙1-30%﹚×1.2%+80×12%=113.76万元

﹙12000+400+600﹚×﹙1-30%﹚×1.2%=109.2万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2011年度生产经营用房原值12000万元;幼儿园用房…”相关的问题

更多“某企业2011年度生产经营用房原值12000万元;幼儿园用房…”相关的问题

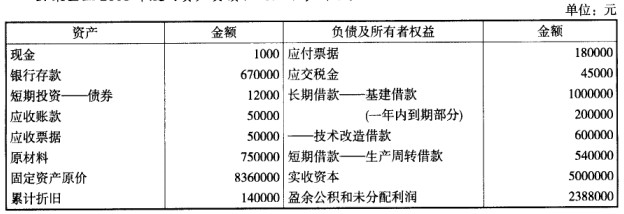

该企业的流动比率为()。

该企业的流动比率为()。