题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

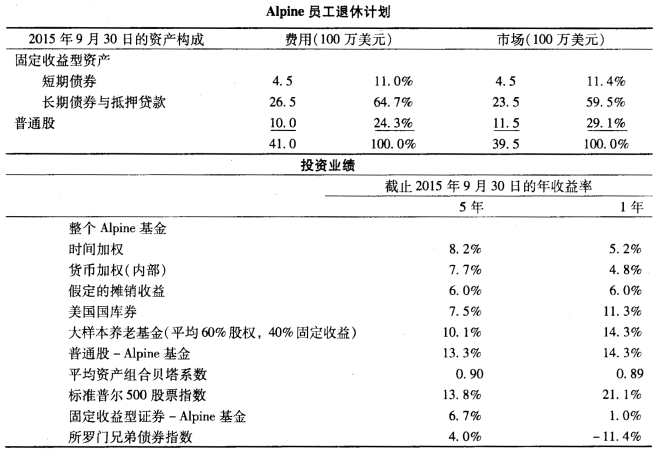

你是某养老基金的债券资产组合的管理人。基金的政策允许在管理债券资产组合时采用积极的策略.经济

周期看来正进入成熟期。通胀率预计会增加。为了控制经济膨胀。中央银行开始采取从紧的政策。在以下各种情况下。说明你会选择两种债券中的哪一种,简要说明理由。 a.加拿大政府债券(加元支付)。息票利率为7%。2006年到期。价格为98.75,到期收益率为7.50%;加拿大政府债券(加元支付).息票利率为7%。2014年到期。价格为91.75。到期收益率为8.19%。 b.得克萨斯电力公司债券。息票利率为6.5%,2006年到期。Aaa级。价格为90。到期收益率为8.02%;亚利桑那公共服务公司债券,息票利率为6.45%,2006年到期。A级.价格为85。到期收益率为9.05%。 c.爱迪生联合公司债券。息票利率为2.75%。2006年到期。Baa级。价格为81。到期收益率为9.2%;爱迪生联合公司债券,息票利率为12.375%,2006年到期,Baa级。价格为114.40,到期收益率为9.2%。 d.壳牌石油公司,息票利率为7.5%的偿债基金债券,2020年到期。Aaa级(偿债基金于2004年9月按面值开始),定价为78,到期收益率为10.91;华纳一蓝伯特公司。息票利率为7.875%的偿债基金债券,2020年到期。Aaa级(偿债基金于2009年4月按面值开始)。定价为84。到期收益率为10.31%。 e.蒙特利尔银行(加元支付)的利率5%的定期存单。2006年到期,AAA级。定价100。到期收益率为5%;蒙特利尔银行(加元支付)的浮动利率债券。2011年到期。Aaa级,当前息票为4.1%,定价为100(息票每半年根据加拿大政府3个月短期国库券利率加 0.5%进行调整)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“你是某养老基金的债券资产组合的管理人。基金的政策允许在管理债…”相关的问题

更多“你是某养老基金的债券资产组合的管理人。基金的政策允许在管理债…”相关的问题