题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

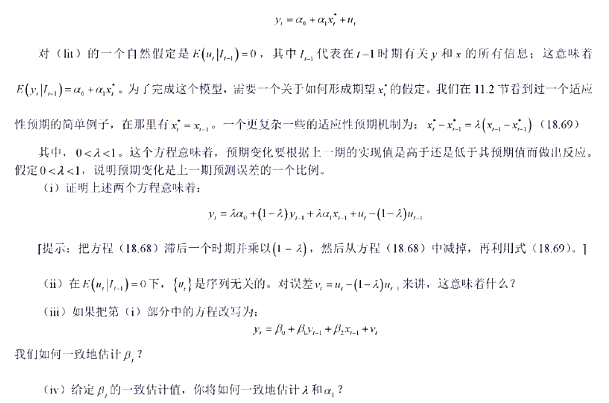

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt

一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把yt和xt的期望值(xt

)相联系,其中xt的期望值是以在t-1时期所观测到的所有信息为条件的:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

)相联系,其中xt的期望值是以在t-1时期所观测到的所有信息为条件的:

如果结果不匹配,请 联系老师 获取答案

更多“一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把…”相关的问题

更多“一个能给出含滞后因变量之计量经济模型的颇有意思的经济模型,把…”相关的问题

利用PHILLIPS.RAW中的数据。

(i)估计失业率的AR(1)模型。用这个方程预测2004年的失业率。将它与2004年的实际失业率进行比较。(你可以从近年的《总统经济报告》中找到这个数据。)

(ii)在第(i)部分的方程中增加通货膨胀的一期滞后。inft-1统计上显著吗?

(iii)利用第(ii)部分中的方程预测2004年的失业率。这个结果比第(i)部分的结果更好还是更糟?

(iv)利用教材6.4节中的方法构造2004年失业率的一个95%的置信区间。2004年的实际失业率位于这个区间内吗?

(i)将每个δj的公式代入分布滞后模型,并把它写成用γh表示的模型,h=0,1,2。

(ii)解释你用来估计γh的回归方程。

(iii)上面的多项式分布滞后模型是一般模型的一个约束形式。它受到了多少个约束?你如何来检验它们?(提示:用F检验。)

A.经济资本树立了银行全面风险管理的意识

B.经济资本的计量体现了银行真正的资本量和损失概率之间的关系

C.经济资本的计量加快了银行实施内部评级法

D.经济资本的计量促进了银行引入先进的风险计量模型和技术