题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

首次办理外商投资财产价值鉴定的企业应提供营业执照副本复印件和( )等文件。

A.外商投资企业批准证书复印件

B.公司章程

C.进口财产明细表

D.境外投资企业的注册证书复印件

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.外商投资企业批准证书复印件

B.公司章程

C.进口财产明细表

D.境外投资企业的注册证书复印件

如果结果不匹配,请 联系老师 获取答案

更多“首次办理外商投资财产价值鉴定的企业应提供营业执照副本复印件和…”相关的问题

更多“首次办理外商投资财产价值鉴定的企业应提供营业执照副本复印件和…”相关的问题

A.企业信息情况表

B.企业营业执照

C.中华人民共和国海关进出口货物收发货人报关注册登记证书(进出口企业提供)

D.法定代表人或负责人有效身份证明

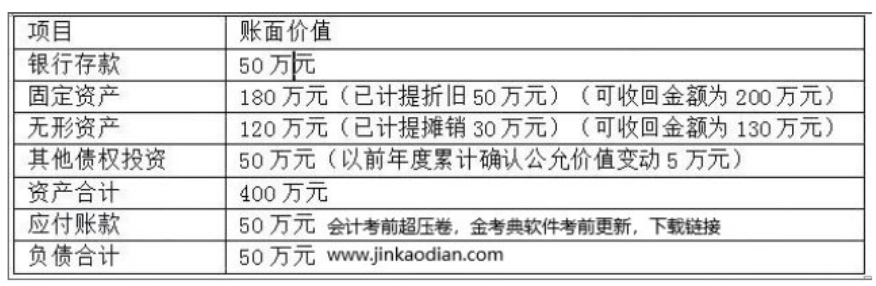

甲公司为一家集电子产品研发与销售于一体的综合性企业,2×17年至2×18年发生相关交易或事项如下:(1)2×17年7月1日,与乙公司签订一项不可撤销的生产用设备转让协议,约定2×18年2月1日办理完毕财产转移手续,合同价款为240万元,预计处置费用为5万元。该设备账面原值为450万元,已计提折旧200万元,可收回金额为260万元,尚可使用年限为5年,未计提减值准备。该设备在当前状态下可以立即出售。(2)2×17年10月1日,将一家销售门店整体与丙公司签订转让协议,约定2×18年5月1日前办理完毕财产转移手续,合同约定转让价格为320万元,预计处置费用10万元。当日,该销售门店资产、负债情况如下: 该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

该门店的转让在当地有类似的交易,且在当前状态下,该门店可以立即转让。(3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元。(4)2×18年2月1日,甲公司与乙公司办理完毕该项设备的转移手续,实际收取乙公司支付款项240万元,实际发生处置费用3万元。(1)根据资料(1),计算甲公司将该项设备首次转为持有待售时应计提的减值准备,并编制相关的分录;(2分)(2)根据资料(2),计算该处置组转为持有待售时固定资产、无形资产分别应计提的减值损失,并编制相关会计分录;(3)根据资料(3),计算2×17年末应计提或转回的减值金额,并编制相关会计分录。(4)根据资料(4),计算处置设备确认的损益影响金额,并编制与该项设备处置相关的会计分录。

A.涉案物品价值不明的,公安机关应当委托价格鉴定部门估价

B.涉案物品价值无法确定的,公安机关应当委托价格鉴定部门估价

C.根据当事人提供的发票等票据公安机关认为能够认定价值,即使违法嫌疑人有异议公安机关也不应进行价格鉴定

D.价值明显不够刑事立案标准的,公安机关可以不进行价格鉴定

A.15日;《扣缴企业所得税合同备案登记表》;中文译本

B.30日;《扣缴企业所得税合同备案登记表》;中文译本

C.30日;《扣缴企业所得税合同备案登记表》;外文译本

D.30日;《扣缴税款审批表》;中文译本

A.80%

B.40%

C.100%

D.15%