题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

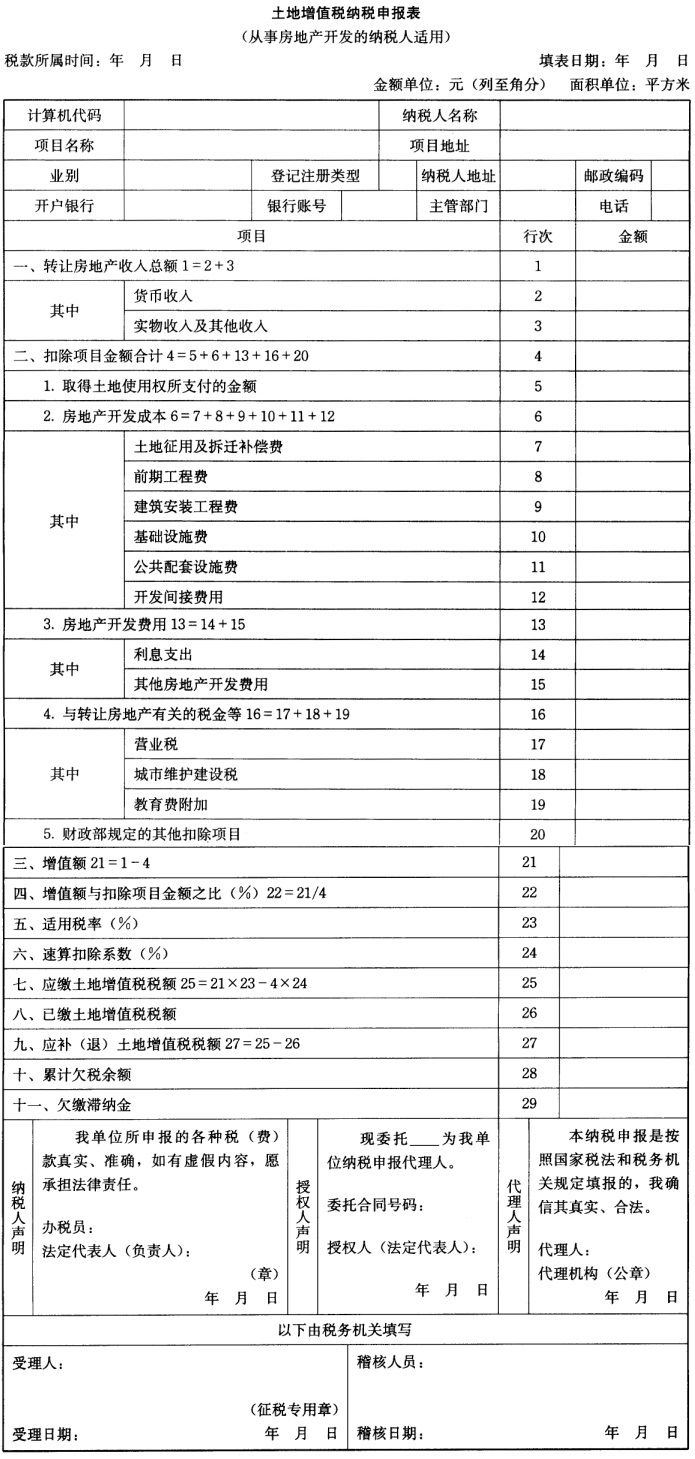

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元…”相关的问题

更多“某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元…”相关的问题