如果结果不匹配,请

如果结果不匹配,请

更多“证券组合和有效边界上的点是可行集中同等收益情况下风险最大的点…”相关的问题

更多“证券组合和有效边界上的点是可行集中同等收益情况下风险最大的点…”相关的问题

下列说法错误的是()。

A.非系统性风险可以通过市场得到补偿

B.有效边界是可行集上最小方差组合点到最高预期报酬点之间的曲线

C.存在无风险借贷时,新的有效边界就是资本市场线

D.资本市场线只适用于有效证券组合

对市场资产组合,下列哪一项是不正确的?()。

A.它包括所有证券

B.它在有效边界上

C.市场资产组合中所有证券所占比重与它们的市值成正比

D.它是资本市场和无差异曲线的切点

对于市场投资组合,下列哪种说法不正确? ()

A.它包括所有证券

B.它在有效边界上

C.市场投资组合中所有证券所占比重与它们的市值成正比

D.它是资本市场线和无差异曲线的切点

每一位投资者根据自己的无差异曲线与有效边界相切之切点确定其()

A.唯一点组合

B.可行性组合

C.有效性组合

D.最优资产组合

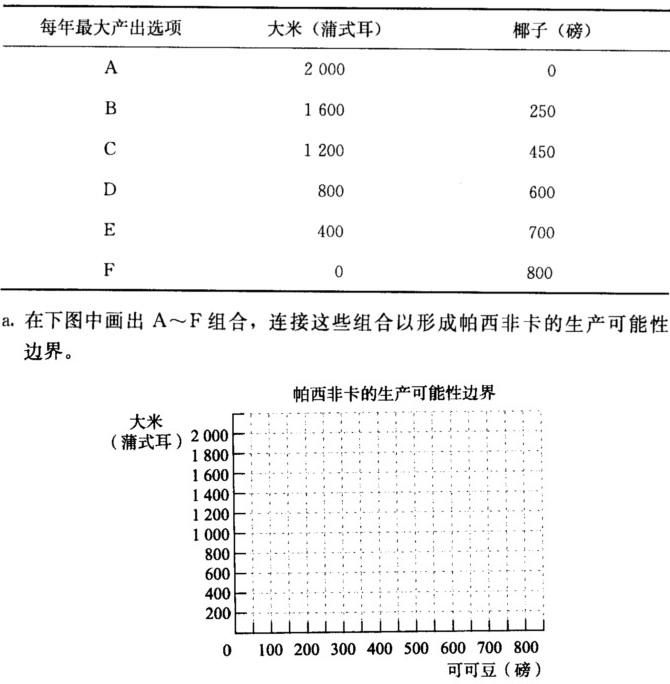

B.考虑以下帕西非卡的生产组合。对于每种组合,以下哪种分类最好地描述了该组合: I.组合是可行的、有效率的:组合在生产可能性边界上 Ⅱ.组合是可行的但缺乏效率的:组合在生产可能性边界内 Ⅲ.组合是不可行的:组合在生产可能性边界外 i.300磅椰子,l200蒲式耳大米 II.450磅椰子,1400蒲式耳大米 iii.500磅椰子,600蒲式耳大米 iv.725磅椰子,600蒲式耳大米 v.250磅椰子,1600蒲式耳大米 C.生产的机会成本是什么: i.600磅椰子而不是0磅椰子 ii.1600蒲式耳大米而不是800蒲式耳大米 iii.700磅椰子而不是250磅椰子

B.考虑以下帕西非卡的生产组合。对于每种组合,以下哪种分类最好地描述了该组合: I.组合是可行的、有效率的:组合在生产可能性边界上 Ⅱ.组合是可行的但缺乏效率的:组合在生产可能性边界内 Ⅲ.组合是不可行的:组合在生产可能性边界外 i.300磅椰子,l200蒲式耳大米 II.450磅椰子,1400蒲式耳大米 iii.500磅椰子,600蒲式耳大米 iv.725磅椰子,600蒲式耳大米 v.250磅椰子,1600蒲式耳大米 C.生产的机会成本是什么: i.600磅椰子而不是0磅椰子 ii.1600蒲式耳大米而不是800蒲式耳大米 iii.700磅椰子而不是250磅椰子

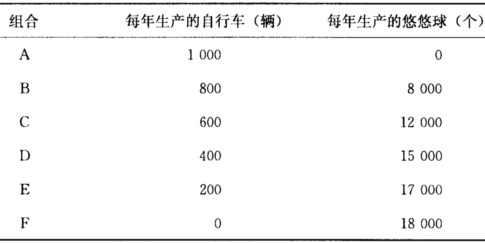

如果乐土当前以组合B生产,那么多生产1000个悠悠球的机会成本是 A.200辆自行车 B.50辆自行车 C.750辆自行车 D.4000辆自行车

A.同一投资者的偏好无差异曲线不可能相交

B.特征线模型是均衡模型

C.由于不同投资者偏好态度的具体差异,他们会选择有效边界上不同的组合

D.因素模型是均衡模型

E.APT模型是均衡模型