题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。 2.资料:A公司本年年初发行在外的普通股为40000

1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。

2.资料:A公司本年年初发行在外的普通股为40000万股,年内普通股股数没有发生变化;本年归属于普通股的当期实现的净利润为10000万元。该公司本年1月1日按面值发行2年期可转换公司债券16000万元,票面年利率为2%,债券票面年利率等于实际利率;当年利息于每年年末支付,债券利息不符合资本化条件,直接计入当期损益;该公司所得税税率为25%;该批可转换公司债券自发行12个月后至债券到期日止期间可以转换为公司股票,每8元债券(面值)可以转换为面值1元的普通股1股。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。…”相关的问题

更多“1.要求:根据A股份有限公司有关资料计算该公司本年每股收益。…”相关的问题

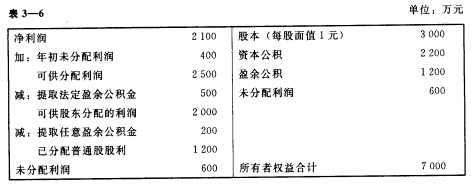

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

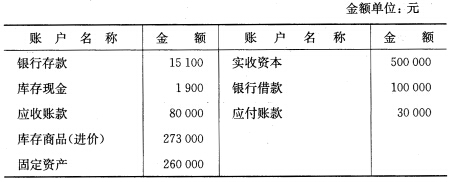

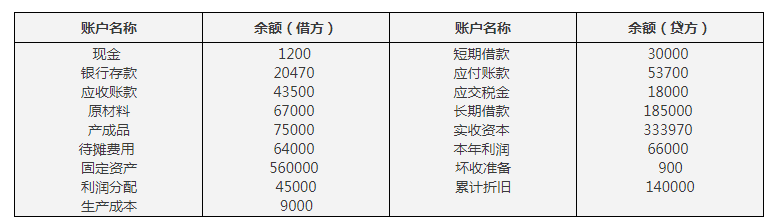

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

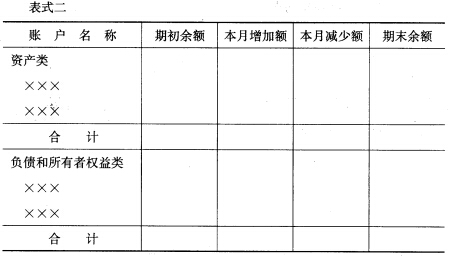

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。 3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。