题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、目的:练习投入资本的会计处理。 二、资料:海星有限责任公司注册资本800万元,经过5年经营,该公司账上已有

一、目的:练习投入资本的会计处理。

二、资料:海星有限责任公司注册资本800万元,经过5年经营,该公司账上已有盈余公积金500万元(其中:任意盈余公积金为200万元),滚存的未分配利润为300万元。现发生如下相关业务:

1.收到某企业以原材料、厂房及其土地使用权作价投资,其中:厂房原值为200万元,已提折旧60万元,合同确认的价值为150万元;土地使用权的评估价为600万元;原材料合同确认价为50万元(增值税税率为17%)。双方的合同还规定:该企业仅占公司股份的1/3。

2.持有可供出售金融资产账面价值为100万元,现公允价值为110万元。

3.公司筹备改造成股份有限公司,按照规定进行公司资产的重新评估,注册会计师事务所的评估报告确认:公司的设备价值下跌20万元;存货(库存商品)价值下跌30万元;土地使用权增值100万元。(不考虑未来应交所得税)

三、要求:根据上述资料,编制海星有限责任公司的有关会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、目的:练习投入资本的会计处理。 二、资料:海星有限责任公…”相关的问题

更多“一、目的:练习投入资本的会计处理。 二、资料:海星有限责任公…”相关的问题

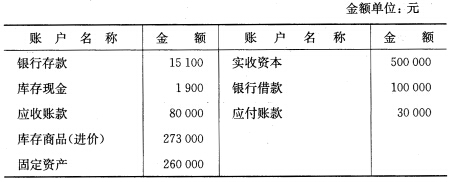

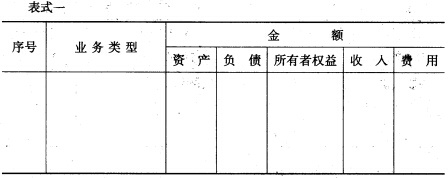

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。

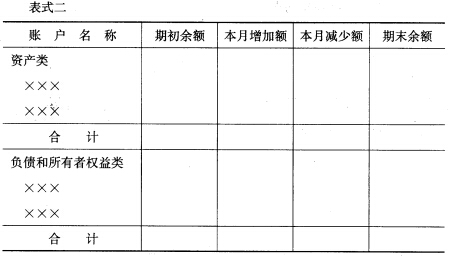

2.4月份内发生下列经济业务: (1)销售商品90000元,货款存入银行。 (2)从银行提取现金20000元,准备发放职工工资。 (3)以现金发放职工工资20000元。 (4)购入商品40000元,货款未付。 (5)销售商品60000元,货款未收。 (6)以银行存款支付房屋修理费5000元。 (7)购入商品45000元,以银行存款支付。 (8)收到应收货款60000元,存入银行。 (9)以银行存款支付房租4000元,水电费1000元。 (10)销售商品一批25000元,货款存入银行。 (11)以现金支付汽车修理费1500元。 (12)以银行存款偿还前欠货款30000元。 (13)销售商品一批80000元,货款存入银行。 (14)以银行存款归还银行借款100000元。 (15)本月销售商品成本215000元(库存商品减少)。 (三)要求 1.根据上列期初各账户余额确定资产、负债、所有者权益数量关系。 2.判断4月份内发生的每项经济业务的类型,将数字填入表内相应项目(表式一)。 3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。

3.计算本月利润额。 4.根据1、2、3项数据列出各账户期初余额,本月增加发生额、本月减少发生额,计算期末余额,并填入表内相应栏目,确定资产、负债、所有者权益的数量关系(表式二)。