如果结果不匹配,请

如果结果不匹配,请

更多“利率互换可以看成是把固定利率债券换成浮动利率债券的协议。()”相关的问题

更多“利率互换可以看成是把固定利率债券换成浮动利率债券的协议。()”相关的问题

第3题

甲公司借入固定利率资金的成本是10%,浮动利率资金的成本是LIBOR+0.25%;乙公司借入固定利率资金

的成本是12%,浮动利率资金的成本是LIBOR+0.75%。假定甲公司希望借入浮动利率资金,乙公司希望借入固定利率资金。问:

点击查看答案

(1)甲乙两公司间有没有达成利率互换交易的可能性?

(2)如果他们能够达成利率互换,应该如何操作?

(3)各自承担的利率水平是多少?

(4)如果二者之间的利率互换交易是通过中介(如商业银行)达成的,则各自承担的利率水平是多少?

第4题

三家公司H、C和C都需要借入加拿大元资金,他们面临的利率是: [ 固定利率 浮动利率

三家公司H、C和C都需要借入加拿大元资金,他们面临的利率是:

[

固定利率 | 浮动利率 | |

H | 11% | C $ LIBOR+1% |

G | 10% | C $ LIBOR+0.5% |

C | 12% | C $ LIBOR+2% |

则它们之间存在互换机会吗?

第5题

某家公司进入一个总收益互换合约,在合约中这家公司收入票面利率为5%的某企业债券利息,同时需要付

出的利率为LIBOR。解释这一合约和一个固定利率为5%以及浮动利率为LIBOR的一般利率互换的区别。

点击查看答案

第6题

在计息方式上,欧洲债券市场包含的品种有()。

A.固定利率债券

B.浮动利率债券

C.在一定条件下将浮动利率转换为固定利率的债券

D.零息债券、延付息票债券、利率递增债券(累进利率债券)

第10题

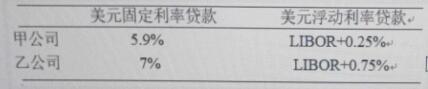

甲、乙两公司都要筹措一笔资金。 甲需要一笔浮动利率贷款, 而乙需要一笔固定利率资金。由于信用等

级不同,他们的筹资成本也如下图所示:

点击查看答案

问他们之间是否存在互换的可能?潜在的总成本节约是多少?如果由家丙银行安 排互换,使总成本节约在三家之间平均分配,请给出一种可能的安排。

第11题

下列关于购买力风险对不同证券影响的说法,正确的是()。

A.最容易受其损害的是固定收益证券

B.普通股股票的购买力风险相对较大

C.相比之下,浮动利率债券或保值贴补债券的购买力风险较小

D.固定利息率和股息率的证券购买力风险较小