题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

将一个证券组合的特雷诺指数与市场组合的特雷诺指数比较,下面关于比较结果的描述中,正确的是()。

A.证券组合的特雷诺指数高,则该证券组合位于证券市场线的上方

B.证券组合的特雷诺指数低,则该证券组合位于证券市场线的下方

C.证券组合的特雷诺指数高,则该证券组合绩效好于市场绩效

D.证券组合的特雷诺指数低,则该证券组合绩效不如市场绩效好

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.证券组合的特雷诺指数高,则该证券组合位于证券市场线的上方

B.证券组合的特雷诺指数低,则该证券组合位于证券市场线的下方

C.证券组合的特雷诺指数高,则该证券组合绩效好于市场绩效

D.证券组合的特雷诺指数低,则该证券组合绩效不如市场绩效好

如果结果不匹配,请 联系老师 获取答案

更多“将一个证券组合的特雷诺指数与市场组合的特雷诺指数比较,下面关…”相关的问题

更多“将一个证券组合的特雷诺指数与市场组合的特雷诺指数比较,下面关…”相关的问题

特雷诺指数是()。

A.连接证券组合与无风险资产的直线的斜率

B.连接证券组合与无风险证券的直线的斜率

C.证券组合所获得的高于市场的那部分风险溢价

D.连接证券组合与最优风险证券组合的直线的斜率

可以直接判断组合风险调整收益是否战胜市场基准的指标是()。

A.信息比率

B.M2测度

C.夏普指数

D.特雷诺指数

A.夏普指数考虑的是市场风险,而特雷诺指数考虑的是总风险

B.夏普指数与特雷诺指数在对基金绩效的排序结论上有可能不一致

C.夏普指数考虑的是总风险,而特雷诺指数考虑的是市场风险

D.夏普指数与特雷诺指数在对基金绩效的表现是否优于市场指数上的评判可能不一致

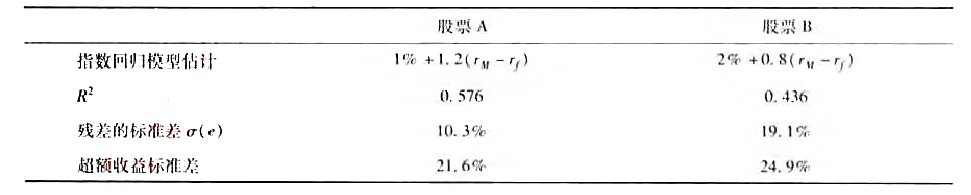

率为14%,对项目的超额收益以指数回归模型来测度。

a.计算每只股票的下列指数:

i.α。

ii.信息比率。

iii.夏普测度。

iv.特雷纳测度。

b.在下列情况下哪只股票是最佳选择?

i.这是投资者惟一持有的风险资产。

ii.这只股票将与投资者的其他债券资产组合混合,是目前市场指数基金的一个独立组成部分。

iii.这是投资者目前正在分析以便构建一积极的管理型股票资产组合的众多股票中的一种。