题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

证券组合的实际平均收益与无风险收益的差除以组合的标准差被定义为()

A.詹森指数

B.人气指数

C.夏普指数

D.特雷诺指数

答案

答案

C、夏普指数

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.詹森指数

B.人气指数

C.夏普指数

D.特雷诺指数

答案

C、夏普指数

如果结果不匹配,请 联系老师 获取答案

更多“证券组合的实际平均收益与无风险收益的差除以组合的标准差被定义…”相关的问题

更多“证券组合的实际平均收益与无风险收益的差除以组合的标准差被定义…”相关的问题

A.投资分散化导致因素风险平均化

B.投资分散化大大减少了非因素风险

C.无风险借贷的有效集就是对资本市场收益与风险关系的反映

D.对于处于良好投资分散化的证券组合,非因素风险将毫无意义

A.组合投资收益与风险之间的关系

B.当市场达到均衡时,市场组合与无风险资产所形成的有效组合的收益与风险的关系

C.单个证券与市场组合的协方差和其预期收益率之间的均衡关系

D.整个资本市场的全部证券与市场组合的协方差和其预期收益率之间的均衡关系

A.I、Ⅱ、Ⅲ、IV

B.I、Ⅱ、IV

C.Ⅱ、Ⅲ、IV

D.I、Ⅱ、Ⅲ

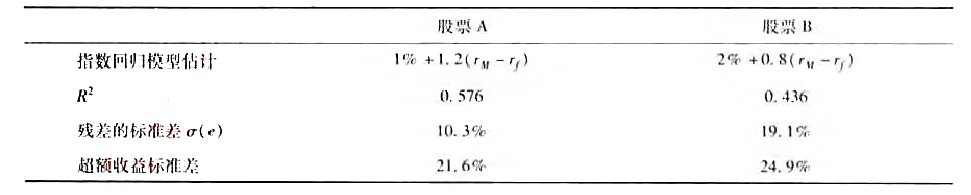

率为14%,对项目的超额收益以指数回归模型来测度。

a.计算每只股票的下列指数:

i.α。

ii.信息比率。

iii.夏普测度。

iv.特雷纳测度。

b.在下列情况下哪只股票是最佳选择?

i.这是投资者惟一持有的风险资产。

ii.这只股票将与投资者的其他债券资产组合混合,是目前市场指数基金的一个独立组成部分。

iii.这是投资者目前正在分析以便构建一积极的管理型股票资产组合的众多股票中的一种。

假定证券收益由单指数模型确定,即Ri=αi+βiβM+ei。 式中。Ri为证券f的超额收益;RM为市场超额收益;无风险利率为2%。 假定有三种证券A、B、C,其特征的数据如下所示:

a.如果бm=20%,计算证券A、B、c的收益的方差。 b.现假定拥有无限资产。并且分别与A、B、C有相同的收益特征。如果有一种充分分散化的资产组合的证券A投资,则该投资的超额收益的均值与方差各是多少?如果仅由证券B或证券C构成的投资。情况又如何? c.在这个市场中,有无套利机会?如何实现?

a.如果бm=20%,计算证券A、B、c的收益的方差。 b.现假定拥有无限资产。并且分别与A、B、C有相同的收益特征。如果有一种充分分散化的资产组合的证券A投资,则该投资的超额收益的均值与方差各是多少?如果仅由证券B或证券C构成的投资。情况又如何? c.在这个市场中,有无套利机会?如何实现?

ABC股票与原始证券组合的收益相关系数为0.40。 a.遗产继承改变了格蕾丝的全部证券组合。她正在考虑是否要继续持有ABC股票。假定格蕾丝继续持有ABC股票,请计算: i.包括ABC股票在内的她的新证券组合的期望收益。 ii.包括.ABC股票在内的原组合收益的协方差。 iii.包括ABC股票在内的新组合的标准差。 b.如果格蕾丝卖掉ABC股票,她将投资于无风险的月收益率为0.42%的政府证券。 假定她卖掉ABC股票并用此收入购买了政府证券。请计算: i.包括政府证券在内的她的新组合的期望收益。 ii.政府证券收益与原证券收益组合的协方差。 iii.包括政府证券在内的新组合的标准差。 c.比较包括政府证券在内的新证券组合与原证券组合的β系数,二者谁高谁低。 d.格蕾丝经过与丈夫商量后。考虑要卖出10万美元的ABC公司股票,买入lO万美元的XYZ公司普通股。这两种股票的期望收益和标准差都相等。她丈夫说。是否用XYZ公司股票替代ABC公司股票并无区别。判断她丈夫的说法是否正确。并说明理由。 e.格蕾丝在最近和她的财务顾问交谈中说:“如果我的证券投资不亏本。我就满足了。我虽然希望得到更高的收益。但我更害怕亏本。” i.用收益标准差作为风险衡量的标准。指出格蕾丝的一个不合理之处。 ii.给出当前情况下一种更合适的风险衡量方法。

ABC股票与原始证券组合的收益相关系数为0.40。 a.遗产继承改变了格蕾丝的全部证券组合。她正在考虑是否要继续持有ABC股票。假定格蕾丝继续持有ABC股票,请计算: i.包括ABC股票在内的她的新证券组合的期望收益。 ii.包括.ABC股票在内的原组合收益的协方差。 iii.包括ABC股票在内的新组合的标准差。 b.如果格蕾丝卖掉ABC股票,她将投资于无风险的月收益率为0.42%的政府证券。 假定她卖掉ABC股票并用此收入购买了政府证券。请计算: i.包括政府证券在内的她的新组合的期望收益。 ii.政府证券收益与原证券收益组合的协方差。 iii.包括政府证券在内的新组合的标准差。 c.比较包括政府证券在内的新证券组合与原证券组合的β系数,二者谁高谁低。 d.格蕾丝经过与丈夫商量后。考虑要卖出10万美元的ABC公司股票,买入lO万美元的XYZ公司普通股。这两种股票的期望收益和标准差都相等。她丈夫说。是否用XYZ公司股票替代ABC公司股票并无区别。判断她丈夫的说法是否正确。并说明理由。 e.格蕾丝在最近和她的财务顾问交谈中说:“如果我的证券投资不亏本。我就满足了。我虽然希望得到更高的收益。但我更害怕亏本。” i.用收益标准差作为风险衡量的标准。指出格蕾丝的一个不合理之处。 ii.给出当前情况下一种更合适的风险衡量方法。

A.两项证券资产收益的相关系数为0

B.两项证券资产收益的相关系数为-1

C.两项证券资产收益的相关系数为0.5

D.两项证券资产收益的相关系数为1

A.连接A和B的直线的延长线上

B.连接A和B的直线上

C.连接A和B的曲线上,且该曲线凹向原点

D.连接A和B的曲线上,且该曲线凸向原点