题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

根据有关资料分析,2019年乙公司全年现金需求量为2250万元,每次现金转换的成本为0.5万元,持有现金的机会成本率为10%。乙公司最佳现金持有量为()万元。

A.100

B.150

C.180

D.200

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.100

B.150

C.180

D.200

如果结果不匹配,请 联系老师 获取答案

更多“根据有关资料分析,2019年乙公司全年现金需求量为2250万…”相关的问题

更多“根据有关资料分析,2019年乙公司全年现金需求量为2250万…”相关的问题

(1)3日,甲公司向乙公司销售商品一批,增值税专用发票上注明售价200万元,增值税税额26万元,该批商品成本为120万元,双方签订合同时,甲公司得知乙公司资金流转发生严重困难,但为了减少库存商品积压,仍将商品运达乙公司,同时纳税义务已发生。

(2)15日,甲公司同丙公司签订销售协议,向丙公司销售一批商品,实际成本900万元。销售协议约定,售价1200万元,相关增值税税额为156万元,丙公司预付60%的货款(不含增值税),商品尚未发出,其余款项于2020年3月份结算。

(3)20日,甲公司与丁公司签订委托代销协议,丁公司按照协议价的5%收取手续费,并直接从代销款中扣除。协议价款600万元,实际成本460万元。25日,收到代销清单,已售出50%的商品,甲公司向丁公司开具增值税专用发票,同时已将收到的扣除手续费的代销商品款存入银行(假定计算代销手续费不考虑增值税)。

(4)收到戊公司商品退回,退回商品部分的价款为20万元,增值税税额为2.6万元,成本为12万元,该批商品是2019年10月甲公司赊销给戊公司的,售价200万元,增值税税额为26万元,已确认收入,款项尚未收到,甲公司向戊公司开具增值税红字专用发票,并收到戊公司带息商业承兑汇票,期限为5个月,用于抵偿其他款项。

要求:假定不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

1.根据资料(1),下列选项中正确的是()。

A.确认主营业务成本120万元

B.确认发出商品120万元

C.确认应收账款226万元

D.确认主营业务收入200万元

2.根据资料(2),15日预收货款时下列选项中正确的是()。

A.借:银行存款813.6贷:合同负债813.6

B.借:主营业务成本540贷:库存商品540

C.借:银行存款813.6贷:主营业务收入720应交税费—应交增值税(销项税额)93.6

D.借:银行存款720贷:合同负债720

3.根据资料(3),下列选项中正确的是()。

A.20日发出商品,应确认主营业务收入600万元

B.25日销售费用增加15万元

C.25日银行存款增加324万元

D.20日发出商品,应确认应收账款460万元

4.根据资料(4),下列选项中正确的是()。

A.库存商品增加12万元

B.应收票据增加203.4万元

C.冲减销售商品收入20万元

D.应收账款转应收票据226万元

34. 根据资料(1),下列各项中,甲公司会计处理正确的是()。A.申请签发银行汇票,应借记“其他货币资金”300 000元

B.用银行汇票购买材料,应贷记“其他货币资金”287 000元

C.用银行汇票购买材料,应贷记“银行存款”287 000元

D.退回多余款项时应借记“其他货币资金”13 000元

根据资料(3),关于原材料的领用,下列会计处理正确的有()。A.生产产品领用的材料记入“制造费用”

B.车间一般耗用的材料记入“制造费用”

C.行政管理部门领用的材料记入“管理费用”

D.销售部门领用的材料记入“销售费用”

根据资料(4),下列处理结果正确的有()。A.营业外支出增加3 000元

B.其他应收款增加7 000元

C.营业外支出增加4 300元

D.管理费用增加4 300元

请帮忙给出每个问题的正确答案和分析,谢谢!

A.只需通知承租人乙公司即可

B.必须经过乙公司的同意

C.就与乙公司有关的合同内容,应取得乙公司的同意

D.是另一个合同关系,与乙公司无关

银行存款增加600万

实收资本增加480万

资本公积增加120万

资本公积增加480万@@@SXB@@@购入工程物资时: 借:工程物资400,应交税费——应交增值税(进项税额) 64;贷:银行存款464

领用自产产品建造生产线: 借:在建工程348;贷:主营业务收入300,应交税费——应交增值税(销项税额)48

发生建造工人工资: 借:在建工程80;贷:应付职工薪酬80

以银行存款支付工人工资: 借:应付职工薪酬80;贷:银行存款80@@@SXB@@@该生产线的入账成本为760万元

该生产线应当从2019年6月开始计提折旧

2019年应计提折旧额为304万元

若未出售,2020年应计提折旧额为243.2万元@@@SXB@@@租金收入应计入主营业务收入

该专利权每月摊销额为1万元

摊销额应计入主营业务成本

摊销额应计入其他业务成本@@@SXB@@@152

192

760

800

A. 账户管理服务费收入 12.72 万元B. 票据贴现利息收入 874.5 万元C. 资金结算服务费收入 37.1 万元D. 贷款利息收入 6491.44 万元

(1)提供贷款服务,取得含增值税利息收入6 491.44万元。

(2)提供票据贴现服务,取得含增值税利息收入874.5万元。

(3)提供资金结算服务,取得含增值税服务费收入37.1万元。

(4)提供账户管理服务,取得含增值税服务费收入12.72万元。

已知:金融服务增值税税率为6%,乙公司为增值税一般纳税人。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算甲商业银行M支行2016年第四季度直接收费金融服务增值税销项税额的下列算式中,正确的是()。

A.874.5×6%+12.72÷(1+6%)×6%=53.19万元 B.37.1÷(1+6%)×6%+12.72×6%=2.863 2万元 C.(6 491.44+37.1)÷(1+6%)×6%=369.54万元 D.(37.1+12.72)÷(1+6%)×6%=2.82万元

A.应将追加的200件A商品单独确认收入

B.应将追加的200件A商品与原1000件A商品合并确认收入

C.应将追加的200件A商品与原未履行的500件A商品合并确认收入

D.应将追加的200件A商品与原1000件A商品合并确认收入,并对以前确认的收入进行追溯调整

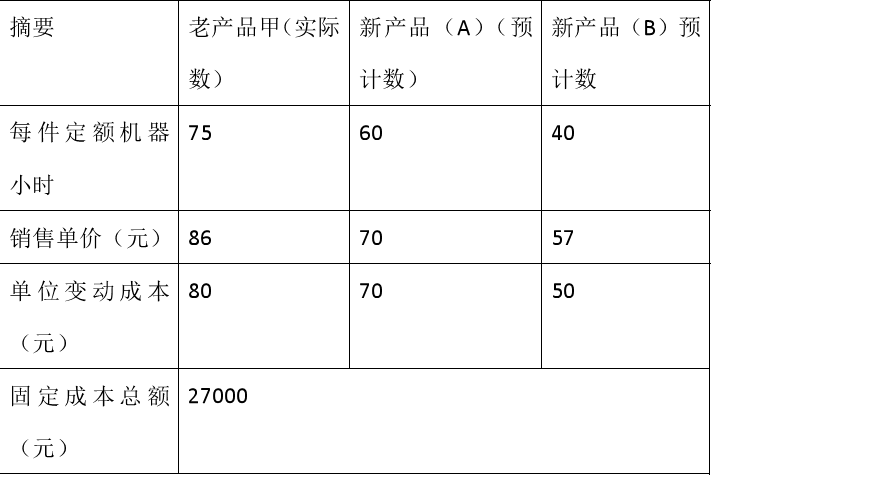

要求:根据上述资料作出开发哪种新产品较为有利的决策分析。

A.5850 B.6300 C.7150 D.7317

光明公司只生产一种产品。相关预算资料如下: 资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一个季度收讫,假定不考虑坏账因素。部分与销售有关的数据如表1所示: 表1 单位:元 项目 一季度 二季度 三季度 四季度 预计销售收入 234000 234000 257400 257400 期初应收账款 41600 第一季度销售当期收现额 A 第二季度销售当期收现额 B 第三季度销售当期收现额 第四季度销售当期收现额 C 经营现金收现合计 234OOO 248040 257400 资料二:预计每个季度所需要的直接材料均以赊购方式采购,其中50%于本季度内支付现金,其余50%将于下个季度付讫。假定不存在应付账款到期支付能力不足的情况。部分与直接材料采购预算有关的数据资料如表2所示: 表2 单位:元 项目 一季度 二季度 三季度 四季度 预计材料采购成本 140400 140400 152100 154440 期初应付账款 10000 70200 E F 第一季度采购当期支出额 第二季度采购当期支出额 第三季度采购当期支出额 第四季度采购当期支出额 G 材料采购现金支出合计 D H 根据资料一、二,下列选项正确的有()。

A、表1中用字母表示的A、B、C数值分别为140400元、140400元和154400元

B、表2中用字母表示的D、E、F数值分别为80200元、70200元和66050元

C、表2中用字母表示的G、H数值分别为77220元和153270元

D、预算年度年末应收账款余额为102960元

E、应付账款年末余额87220元

资料:甲企业2002年至2004年发生如下长期股权投资业务。

(1)2002年1月2日,企业以每股2.09元的价格购入乙公司的普通股股票4000000股,持股比例为40%,对乙公司有重大影响,准备长期持有;购买中发生相关税费40000元,全部款项以银行存款支付。

(2)乙公司2002年度实现净利润10000000元,并于2003年3月10日宣告分派现金股利6000000元。

(3)乙公司2003年度发生净亏损30000000元;2004年度实现净利润25000000元。

要求:根据上述资料编制相关会计分录。