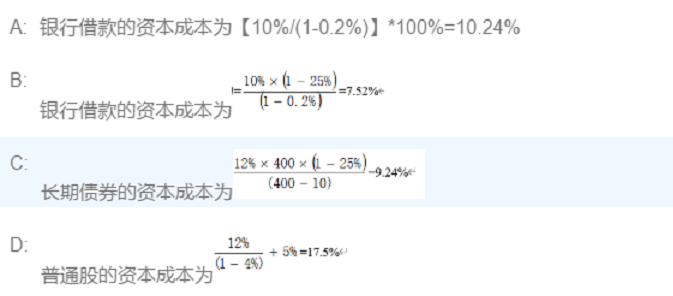

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

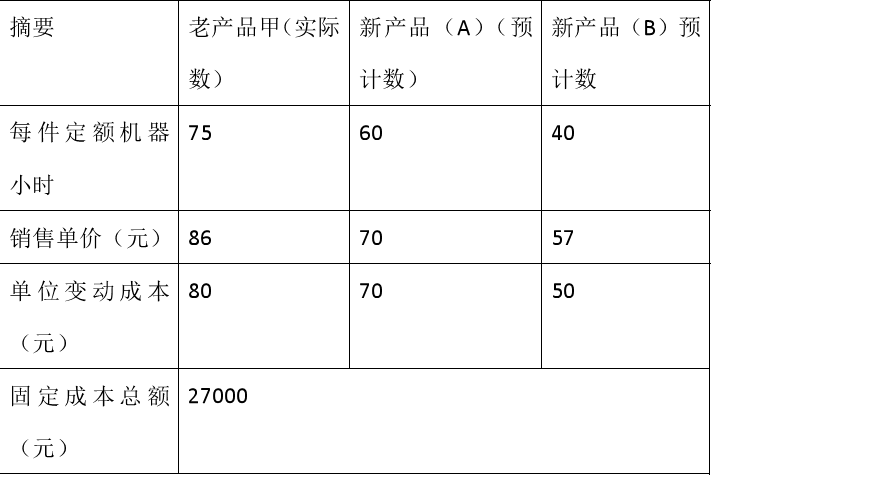

假定某公司原设计生产能力为150000机器小时,但实际开工率只有原设计生产能力的80%,现准备将剩

余生产能力用来开发新产品A或新产品B。老产品甲及新产品A、B的有关资料,如下页表所示:

要求:根据上述资料作出开发哪种新产品较为有利的决策分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据上述资料作出开发哪种新产品较为有利的决策分析。

如果结果不匹配,请 联系老师 获取答案

更多“假定某公司原设计生产能力为150000机器小时,但实际开工率…”相关的问题

更多“假定某公司原设计生产能力为150000机器小时,但实际开工率…”相关的问题

萃取塔扩能改造

某公司的己内酰胺生产装置设计能力为年产己内酰胺5万吨。其中粗己内酰胺经转盘萃取塔进行提纯。在年产6万吨己内酰胺条件下操作,塔底水相中己内酰胺含量为0.8%~1.5%(质量分数),超过设计要求。因此,转盘萃取塔改造的关键是在生产能力提高后如何保证产品的质量。

A.计算假定产品的台时定额

B.计算设备组生产假定产品的生产能力

C.根据设备组假定产品生产能力,计算出设备组各种计划产品的生产能力

D.计算假定产品产量

假定LIBOR/互换曲线为水平6%(以连续复利计),5年期票面利率为5%(每半年付息一次)的债券价格为90.00。应如何构造对应于这一债券的资产互换?此时资产互换的溢价应如何计算?