题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业拟筹资5000万元,其中按面额发行债券2000万元,筹资费率为2%,债券年利率为12%,所得税率为33%;优先股100万元,年股息率为12%,筹资费率为3%;普通股2000万元,筹资费率为4%,第一年预期股利率为10%,以后每年增长4%.试计算该筹资方案的综合资本成本。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“企业拟筹资5000万元,其中按面额发行债券2000万元,筹资…”相关的问题

更多“企业拟筹资5000万元,其中按面额发行债券2000万元,筹资…”相关的问题

要求:

(1)计算普通股资本成本。

(2)计算长期借款资本成本(简化公式)。

(3)计算债券资本成本(简化公式)。

(4)该公司的综合资本成本。

要求:

计算债券成本;

计算优先股成本;

计算普通股成本;

计算综合资金成本。

要求:计算该公司的个别资本成本和加权平均资本成本。

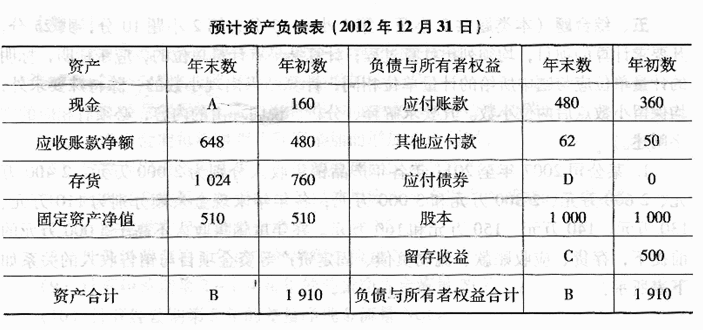

已知该公司2011年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2011年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2012年销售收入将在2011年基础上增长40%。2012年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为25%。

【要求】

(1)计算2011年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变

资金。

(3)按Y=a+bX的方程建立资金预测模型。

(4)预测该公司2012年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2012预计资产负债表中用字母表示的项目。

(1)计算债券资金成本;

(2)计算优先股资金成本;

(3)计算普通股资金成本;

(4)计算留存收益资金成本;

(5)计算新增筹资的加权平均资金成本(以账面价值计算权重)。

资金需要量预测表

已知该公司2016年资金完全来源于自有资金(其中,普通股1000万股,共1000万元)和流动负债。2016年销售净利率为10%,公司拟按每股0.2元的固定股利进行利润分配。公司2017年销售收入将在2016年的基础上增长40%。2017年所需对外筹资部分可通过面值发行10年期、票面利率为10%、到期一次还本付息的公司债券予以解决,债券筹资费率为2%,公司所得税税率为33%。

要求:

(1)计算2016年净利润及应向投资者分配的利润。

(2)采用高低点法计算每万元销售收入的变动资金和“现金”项目的不变资金。

(3)按Y=a+bx的方程建立资金预测模型。

(4)预测该公司2017年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

(6)计算填列该公司2017预计资产负债表中用字母表示的项目。

预计资产负债表(2017年12月31日)

要求:

1)计算甲公司长期银行借款的税后资本成本。

2)计算甲公司发行债券的税后资本成本。

3)计算甲公司发行优先股的资本成本。

4)利用资本资产定价模型估算甲公司留存收益的资本成本。

5)计算甲公司2022年完成筹资计划后的加权平均资本成本。

1.甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%(2016年中级财务管理真题及答案);所有者权益(包括普通股资本及留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2.一年期国债利率税率为4%,市场平均报酬率为9%。公司适用的所得税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)甲酸甲公司2016年完成筹资计划后的平均资本成本。

A.450

B.600

C.150

D.200