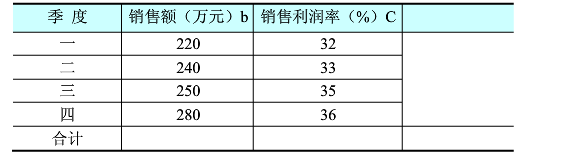

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

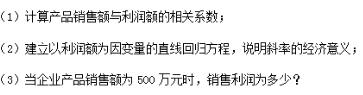

某部门8个企业产品销售额和销售利润资料如下表5-3所示: 表5-3 某部门8个企业销售额、利

某部门8个企业产品销售额和销售利润资料如下表5-3所示:

表5-3

某部门8个企业销售额、利润数据表 | ||

企业编号 | 产品销售额(万元) | 销售利润(万元) |

1 | 170 | 8.1 |

2 | 220 | 12.5 |

3 | 390 | 18.0 |

4 | 430 | 22.0 |

5 | 480 | 26.5 |

6 | 650 | 40.0 |

7 | 950 | 64.0 |

8 | 1000 | 69.0 |

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某部门8个企业产品销售额和销售利润资料如下表5-3所示: 表…”相关的问题

更多“某部门8个企业产品销售额和销售利润资料如下表5-3所示: 表…”相关的问题