题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列各种方法,适用于生产成本在完工产品和在产品之间分配的有()。

A.交互分配法

B.定额比例法

C.在产品按固定成本计价法

D.在产品按定额成本计价法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.交互分配法

B.定额比例法

C.在产品按固定成本计价法

D.在产品按定额成本计价法

如果结果不匹配,请 联系老师 获取答案

更多“下列各种方法,适用于生产成本在完工产品和在产品之间分配的有(…”相关的问题

更多“下列各种方法,适用于生产成本在完工产品和在产品之间分配的有(…”相关的问题

A.月末在产品数量较多

B.各月在产品数量变化不大

C.生产成本中直接材料成本在生产成本中所占比重很大

D.生产成本中直接材料成本和直接人工等加工成本的比重相差不大

A.成本核算对象是各种产品的生产步骤

B.月末生产费用要在各步骤完工产品和在产品之间进行分配

C.成本计算期与产品的生产周期一致

D.适用于大量大批连续式复杂性生产的企业

A.不满一个工作日的停工,一般不计算停工损失

B.实行三包企业的在产品出售后发现的废品应包括在废品损失内

C.辅助生产成本采用计划成本分配,实际发生的费用与按计划成本分配转出的费用之间的差额应当全部计入当期损益

D.制造费用分配的生产工人工时比例法适用于各种产品机械化程度相差不多的企业

A.成本计算期与产品的生产周期一致

B.适用于大量大批连续式复杂性生产的企业

C.成本核算对象是各种产品的生产步骤

D.月末生产费用要在各步骤完工产品和在产品之间进行分配

下列关于辅助生产费用分配方法的说法中,不正确的是()。

A.采用直接分配法,计算工作简便

B.直接分配法适用于辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况

C.在交互分配法下,辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,增加了计算的工作量

D.采用直接分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性

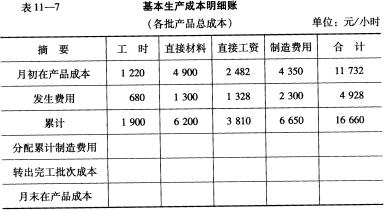

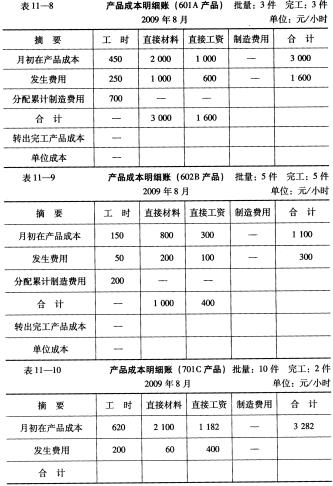

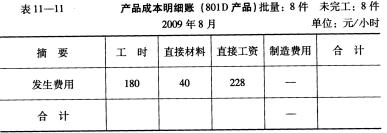

在税收检查过程中,税务人员与李涛探讨了几个问题: (1)为什么你们公司采用分批法计算产品成本? (2)采用当月分配法与采用累计分配法计算产品成本有何区别? (3)针对你们公司的特点,能否解释为何选择了采用累计分配法计算产品成本? (4)要求李涛讲解有关采用累计分配法计算完工批别产品负担的累计制造费用和完工批别产品的总成本及单位成本的原理与方法。

在税收检查过程中,税务人员与李涛探讨了几个问题: (1)为什么你们公司采用分批法计算产品成本? (2)采用当月分配法与采用累计分配法计算产品成本有何区别? (3)针对你们公司的特点,能否解释为何选择了采用累计分配法计算产品成本? (4)要求李涛讲解有关采用累计分配法计算完工批别产品负担的累计制造费用和完工批别产品的总成本及单位成本的原理与方法。

(1)月初在产品200件,成本为242000元,其中,耗用的直接材料费用为200000元,直接人工费用为24000元,制造费用为18000元,本月新投产800件、月未完工产品数量900件,月未在产品100件。期末在产品的完工程度为50%。

(2)本月生产产品耗用直按材料费用为750000元;车间管理部门耗用材料费用为6000元。

(3)本月直接归集的产品生产工人薪酬共计为118500元,车间管理人员薪酬共计为47500元。本月计提车间固定资产折旧费为23500元。

要求,根据上述资科,不考虑其他因素,分析回答下列小题。

1、根据资科(1)月未计算产品其他加工费用时,在产品约当产量是()。

A、200

B、100

C、400

D、50

2、根据资料(1)和(2),下列各项中,关于直接材料费用在M在产品和完工产品分配结果表述正确的是()。

A、在产品50000元,完工产品900000元

B、在产品95000元,完工产品855000元

C、在产品95600元,完工产品860400元

D、在产品75600元,完工产品680400元

3、根据资料(1)和(3),下列各项中,关于直接人工费用在完工产品和在产品之间分配结果正确的是()。

A、在产品应负担的直接人工费用为10000元

B、完工产品应负担的直接人工费用为128250元

C、完工产品应负担的直接人工费用为135000元

D、在产品应负担的直接人工费用为7500元

4、根据资料(1)至(3),下列各项中,关于产品制造费用归集与分配的会计处理正确的是()。

A、归集耗用的原材料:

借:制造费用6000

贷:原材料6000

B、归集人工费用:

借:制造费用47500

贷:应付职工薪酬47500

C、将本月发生的制造费用结转生产成本:

借:生产成本77000

贷:制造费用77000

D、归集车间折旧费:

借:制造费用23500

贷:累计折旧23500

5、根据资料(1)至(3),月末完工产品的总成本是()元

A、1080000

B、1118250

C、1068750

D、945500

A.第二道工序月末在产品完工率为50%

B.第二道工序月末在产品的约当产量为112件

C.月末完工产品直接材料费用为162.79万元

D.月末在产品直接人工费用为29.77万元

E.本月完工产品成本为319.07万元