题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

ABC公司的财务记录上有如下的事项:可供出售证券$200 000,预收费用400 000,库藏股100 000,上述事项在财务状况表上列示为资产的总金额为()

A.$400,000

B.$500,000

C.$200,000

D.$700,000

答案

答案

$200000

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.$400,000

B.$500,000

C.$200,000

D.$700,000

答案

$200000

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司的财务记录上有如下的事项:可供出售证券$200 0…”相关的问题

更多“ABC公司的财务记录上有如下的事项:可供出售证券$200 0…”相关的问题

投资的融资方案为40%债务和60%普通权益。可供再投资的内部筹集资金为$1000000。如果资本成本为11%,ABC当前采取的是剩余股息政策,则该公司可能支付的股息为()。

投资的融资方案为40%债务和60%普通权益。可供再投资的内部筹集资金为$1000000。如果资本成本为11%,ABC当前采取的是剩余股息政策,则该公司可能支付的股息为()。A.$120000

B.$328000

C.$430000

D.$650000

2007年5月1日,甲公司从股票二级市场以每股15元(含已宣告发放但尚未领取的现金股利0.2元)的价格购入 ABC公司发行的股票2 000 000股,占ABC公司有表决权股份的5%,对ABC公司无重大影响,甲公司将该股票划分为可供出售金融资产。其他资料如下: (1)2007年5月10日,甲公司收到ABC公司发放的上年现金股利400 000元。 (2)2007年12月31日,该股票的市场价格为每股13元。ABC公司预计该股票的价格下跌是暂时的。 甲公司年末的账务处理为: 借:可供出售金融资产 26 000 000 投资收益 4 000 000 贷:可供出售金融资产 30 000 000 【要求】 请代注册会计师A指出上述账务处理存在的问题,并指明正确的账务处理。

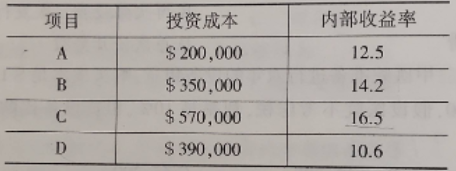

资料:ABC公司近三年的主要财务数据和财务比率如下:

.jpg)

假设该公司没有营业外收支和投资收益;所得税税率不变。

要求:

1.分析说明该公司运用资产获利能力的变化及其原因。

2.分析说明该公司资产、负债和所有者权益的变化及其原因。

3.假设你是该公司的财务经理,在20×7年应从哪些方面改善公司的财务状况和经营业绩。

A.50

B.68

C.10

D.28

甲公司为增值税一般纳税人,2×15年发生的有关交易或事项如下:(1)销售产品确认收入12000万元,结转成本8000万元,当期应交纳的增值税为1060万元,有关营业税金及附加为100万元;(2)持有的交易性金融资产当期市价上升320万元、可供出售金融资产当期市价上升260万元;(3)出售一项专利技术产生收益600万元;(4)计提无形资产减值准备820万元。甲公司交易性金融资产及可供出售金融资产在2×15年末未对外出售,不考虑其他因素,甲公司2×15年营业利润是()。

A.3400万元

B.3420万元

C.3760万元

D.4000万元

A.$2,800,000

B.$2,000,000

C.$800,000

D.以上都不对

(1)甲公司的存货存在特别风险。A注册会计师在了解部分内部控制后,未测试控制运行的有效性,直接实施了细节测试。

(2)2019年12月25日,A注册会计师对存货实施监盘,结果满意。因年末存货余额与盘点日余额差异较小,A注册会计师根据监盘结果认可了年末存货数量。

(3)在执行抽盘时,A注册会计师从存货盘点记录中选取项目追查至存货实物,从存货实物中选取项目追查至盘点记录,以获取有关盘点记录准确性和完整性的审计证据。

(4)A注册会计师向乙公司函证由其保管的甲公司存货的数量和状况,收到的传真件回函显示,数量一致,状况良好。A注册会计师据此认可了回函结果。

(5)A注册会计师获取了甲公司的存货货龄分析表,考虑了生产和仓储部门上报的存货损毁情况及存货监盘中对存货状况的检查情况,认为甲公司财务人员编制的存货可变现净值计算表中计提跌价准备的项目不存在遗漏。

要求:针对上述第(1)至第(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。