题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

对装运地、收货地为境内保税仓的进出口业务,还应对()等信息进行全面筛查。

A.货物原产地(如有)

B.装货港(如有)

C.卸货港(如有)

D.转运港(如有)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.货物原产地(如有)

B.装货港(如有)

C.卸货港(如有)

D.转运港(如有)

如果结果不匹配,请 联系老师 获取答案

更多“对装运地、收货地为境内保税仓的进出口业务,还应对()等信息进…”相关的问题

更多“对装运地、收货地为境内保税仓的进出口业务,还应对()等信息进…”相关的问题

A.客户(不含外资银行)CCS等级分类为高风险类的

B.交易双方涉及特定国家/地区(名单由总行内控合规监督部发布)或FATF洗钱高风险国家/地区的

C.对装运地、收货地为境内保税仓的进出口业务

D.客户资金用途不明、交易方式不合理、贸易背景存疑等可疑情况

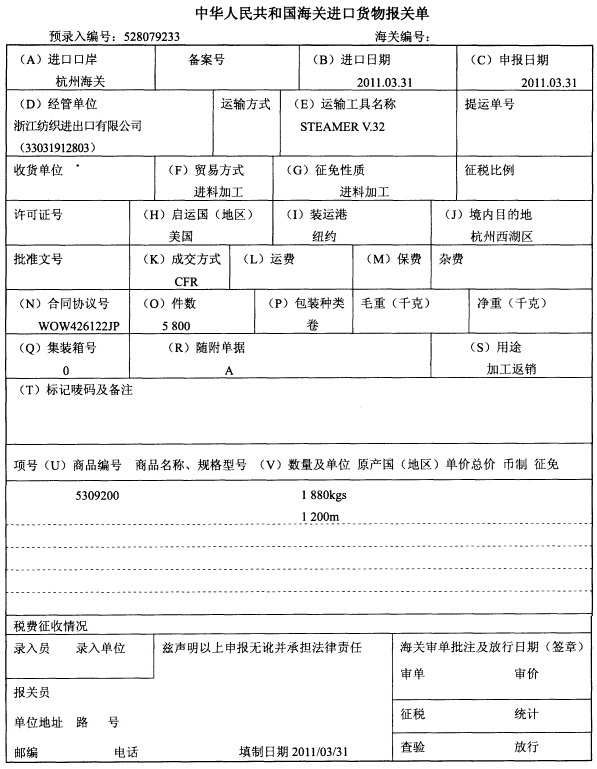

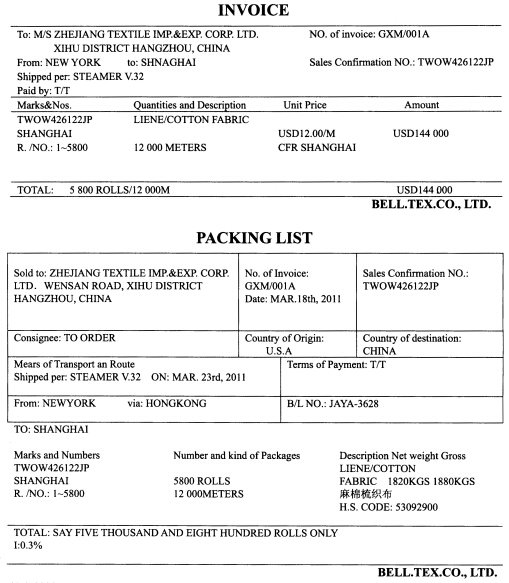

补充材料: 品名:麻棉梳织布 计量单位:米/千克 收货单位:浙江纺织进出口有限公司(3301912803),收货单位同经营单位 手册号:C21012011178,该货列手册第三项 装运货物的运输工具于2011年3月31日申报进境,次日委托上海浦江报关行向上海海关(2200)申报。

补充材料: 品名:麻棉梳织布 计量单位:米/千克 收货单位:浙江纺织进出口有限公司(3301912803),收货单位同经营单位 手册号:C21012011178,该货列手册第三项 装运货物的运输工具于2011年3月31日申报进境,次日委托上海浦江报关行向上海海关(2200)申报。

A.可以通过境外联行往来、代理行往来等多汇道,多方式进行清算

B.只能通过中央银行进行清算

C.只能通过总行与中央银行进行清算

D.只能通过上级行进行清算

A.直接向走私人非法收购国家禁止进口物品的,或者直接向走私人非法收购走私进口的其他货物、物品,数额较大

B.在内海、领海、界河、界湖运输、收购、贩卖国家禁止进出口物品的,或者运输、收购、贩卖国家限制进出口货物、物品,数额较大,没有合法证明

C.未经海关许可并且未补缴应缴税额,擅自将批准进口的来料加工、来件装配、补偿贸易的原材料、零件、制成品、设备等保税货物,在境内销售牟利

D.未经海关许可,擅自将特定减税、免税进口的货物、物品,在境内销售牟利,但已经补缴应缴税额

A.(1100+96+4) x10%=120 (万元)

B.(1100+4) x10%=110.4 (万元)

C.1100x10%=110 (万元)

D.(100+96) x10%=119.6 (万元)

A.以铁路运输方式载运旅客的,为按照铁路合作组织清算规则清算后的实际运输收入

B.以铁路运输方式载运货物的,为按照铁路运输进款清算办法,对“发站”或“到站(局)”名称包含“境”字的增值税专用发票上注明的运输费用以及直接相关的国际联运杂费清算后的实际运输收入

C.以航空运输方式载运货物或旅客的,如果国际运输或港澳台运输各航段由多个承运人承运的,为中国航空结算有限责任公司清算后的实际收入

D.以航空运输方式载运货物或旅客的,如果国际运输或港澳台运输各航段由一个承运人承运的,为提供航空运输服务取得的收入

A.对国际货运,由外国运输企业运输进出口货物的,运输企业所持的运费结算凭证,以运费金额为计税依据缴纳印花税

B.对国内各种形式的货物联运,凡在起运地统一结算全程运费的,应以全程运费为计税依据,由起运地运费结算双方缴纳印花税

C.对国内各种形式的货物联运,凡分程结算运费的,应以分程的运费作为计税依据,分别由办理运费结算的各方缴纳印花税

D.货物运输合同的计税依据为取得的运输费金额,不包括所运货物的金额、装卸费和保险费