如果结果不匹配,请

如果结果不匹配,请

更多“在采用分批法核算产品成本的企业,应按批别设置制造费用明细账(…”相关的问题

更多“在采用分批法核算产品成本的企业,应按批别设置制造费用明细账(…”相关的问题

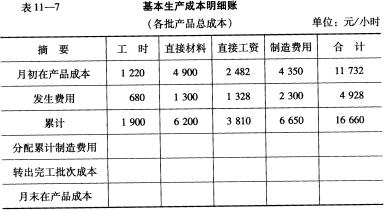

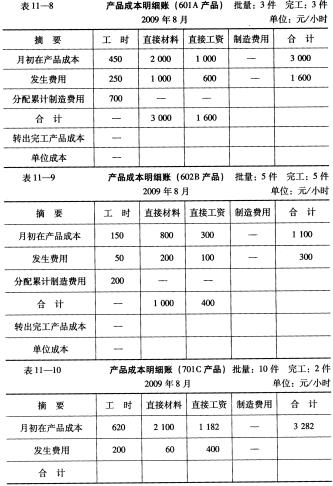

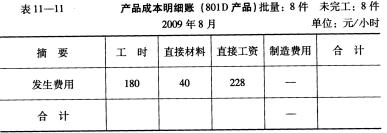

在税收检查过程中,税务人员与李涛探讨了几个问题: (1)为什么你们公司采用分批法计算产品成本? (2)采用当月分配法与采用累计分配法计算产品成本有何区别? (3)针对你们公司的特点,能否解释为何选择了采用累计分配法计算产品成本? (4)要求李涛讲解有关采用累计分配法计算完工批别产品负担的累计制造费用和完工批别产品的总成本及单位成本的原理与方法。

在税收检查过程中,税务人员与李涛探讨了几个问题: (1)为什么你们公司采用分批法计算产品成本? (2)采用当月分配法与采用累计分配法计算产品成本有何区别? (3)针对你们公司的特点,能否解释为何选择了采用累计分配法计算产品成本? (4)要求李涛讲解有关采用累计分配法计算完工批别产品负担的累计制造费用和完工批别产品的总成本及单位成本的原理与方法。

A.适用于大量大批生产的企业

B.成本计算期与生产周期基本一致,但与财务报告期不一致

C.一股企业中的新产品的试制或试验的生产,可以采用分批法

D.成本核算对象是产品的批别

A.按计划单位成本计价

B.按定额单位成本计价

C.按近期相同产品的实际单位成本计价

D.按实际单位成本计价

A.空调加工属于单位级作业

B.空调设计属于品种级作业

C.空调工艺流程改进属于生产维持级作业

D.空调成品抽检属于批次级作业

某公司生产A、B两种产品,生产组织为小批生产,成本计算采用分批法进行。

2月份的产品批号为2010批号:A产品12件,本月投产,本月完工8件;2011批号:B产品12件,本月投产,本月完工3件。

2月份备批号生产费用资料见表:

| 生产费用分配表单位:元 | ||||

| 批号 | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 |

| 2010 | 39990 | 24660 | 6020 | 29980 |

| 2011 | 46875 | 36795 | 7300 | 20012 |

2010批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

2011批号B产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:直接材料3180元,直接工资4400元,其他直接支出860,制造费用2500元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

A.分批法以不同批别或订单的产品作为成本计算对象

B.在分批法下,不需要按月归集和分配各批产品的成本费用

C.在分批法下,成本计算期是定期的,与会计核算的报告期一致

D.在分批法下,成本计算期与产品的生产周期不是一致的

1.目的:练习产品成本计算的分批法。

2.资料:某企业生产A、B两种产品,生产组织属于小批生产,采用分批法计算产品成本。

(1)5月份生产的各批号产品的投入、产出资料,见表1。

| 表15月份产品资料表 | ||||

| 批号 | 产品名称 | 投产量(台) | 投产日期 | 完工产量(台) |

| 98401 98402 | A B | 12 10 | 5月 5月 | 6 4 |

(2)5月份各批号生产费用资料,见表2。

| 表25月份各批号生产费用资料表单位:元 | |||

| 批号 | 原材料 | 工资及福利费 | 制造费用 |

| 98401 98402 | 3840 5860 | 2540 3286 | 2840 2880 |

98401号A产品完工数量较大,原材料在生产开始时一次投入,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

98402号B产品完工数量少,完工产品按计划成本结转,每台产品计划成本:原材料580元,工资及福利费320元,制造费用280元。

3. 要求:采用分批法计算并登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。