题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

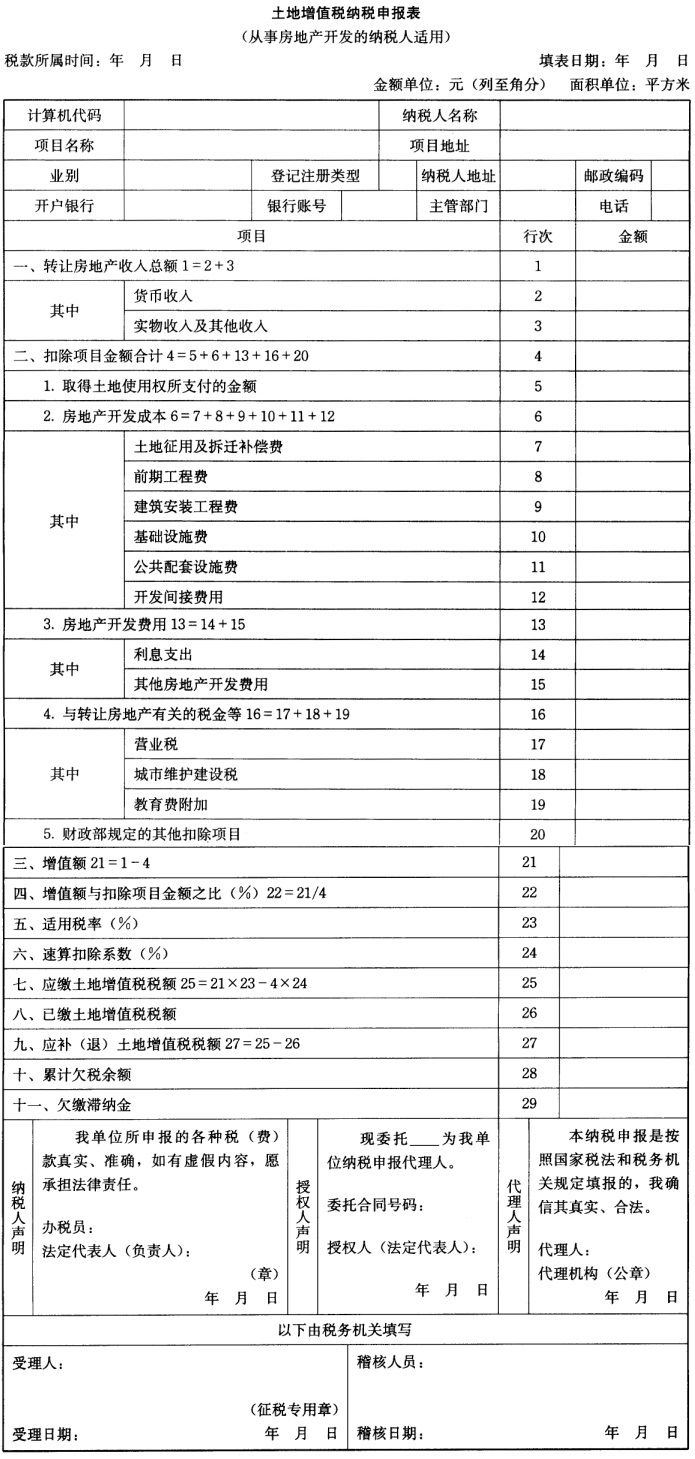

某市房地产开发公司转让写字楼一栋,取得转让收入5000万元,公司即按税法规定缴纳了有关税金(假

某市房地产开发公司转让写字楼一栋,取得转让收入5000万元,公司即按税法规定缴纳了有关税金(假

设按 5.53%计算相关税金)。已知,该公司为取 得土地使用权而支付的金额为500万元;投入房地产开发成本1500万元;开发费用400万元,其中计算分摊给这栋写字楼的利息支出120万元(有金融机 构证明),比按工商银行同类同期贷款利率计算的利息多10万元。另知,公司所在地政府规定的其他开发费用的计算扣除比例为5%,计算该公司转让此楼应纳的 土地增值税税额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某市房地产开发公司转让写字楼一栋,取得转让收入5000万元,…”相关的问题

更多“某市房地产开发公司转让写字楼一栋,取得转让收入5000万元,…”相关的问题