题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业本月半成品和产成品有关资料如下表所示,要求填表。单位:元 项目 分配率

企业本月半成品和产成品有关资料如下表所示,要求填表。

单位:元

项目 分配率 半成品 材料费 人工费 制造费 合计 还原前成本 22 400 4 400 9 950 36 750 半成品成本 5 400 2 800 5 800 14 000 成本还原 还原后成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

企业本月半成品和产成品有关资料如下表所示,要求填表。

单位:元

项目 分配率 半成品 材料费 人工费 制造费 合计 还原前成本 22 400 4 400 9 950 36 750 半成品成本 5 400 2 800 5 800 14 000 成本还原 还原后成本

如果结果不匹配,请 联系老师 获取答案

更多“企业本月半成品和产成品有关资料如下表所示,要求填表。单位:元…”相关的问题

更多“企业本月半成品和产成品有关资料如下表所示,要求填表。单位:元…”相关的问题

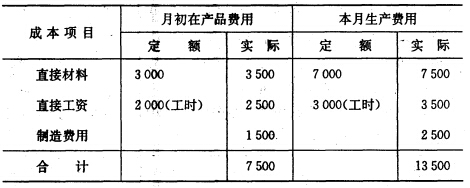

某企业甲产品采用定额比例法分配完工产品与在产品费用,其中直接材料费用按定额直接材料费用比例分配,其他费用按定额工时比例分配。 本月甲产品有关资料如下表所示: 单位:元 成本项目 月初在产品费用 本月生产费用 定额 实际 定额 实际 直接材料 5000 5500 45000 47000 直接人工 100工时 2000 1100工时 22000 制造费用 1500 10500 合计 9000 79500 本月甲产品完工100件,单件产品定额:直接材料400元,工时10小时。 采用定额比例法分配,完工产品应分配直接材料费用是()元,月末在产品应分配制造费用是()元。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

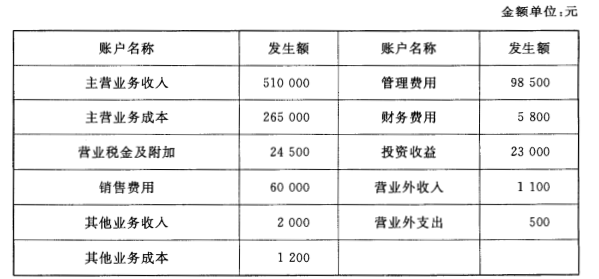

乙公司20**年12月份有关损益类账户发生额如下表所示。

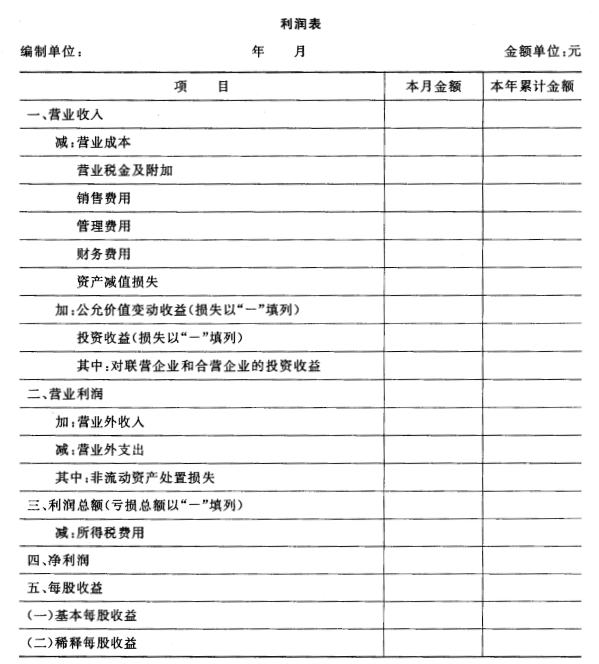

要求:根据以上资料编制多步式利润表(企业所得税税率25%)。

A.10300

B.7300

C.6700

D.9700

某企业只生产一种A产品,年初产成品存货为零,本年产量为1000件,本年销售量为800件,年末产成品存货200件。单位产品的售价为20元。2008年的有关成本费用资料如表3-22所示:要求:(1)分别计算变动成本法和完全成本法下的单位产品成本。(2)分别按变动成本法和完全成本法编制该年的损益计算表。

成本还原的对象是()

A.最终产成品成本

B.各步骤半成品成本

C.本月产品所耗半成品成本

D.本月所用上步骤半成品成本

在平行结转分步法下,月初和本月生产费用总额是在()之间进行分配。

A.各步骤完工半成品与月末加工中的在产品

B.各步骤完工半成品与广义在产品

C.产成品与月末广义在产品

D.产成品与月末狭义在产品

A、能提供各个步骤的半成品成本资料

B、适用于大量大批的多步骤生产

C、在产品的费用在产品最后完成以前,不随实物转出而转出

D、能直接提供按原始成本项目反映的产成品成本资料