题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

公司采用的会计政策,在每一会计期间和前后各期应当保持一致,不得随意变更。但是,满足下列哪些条件,属于可以变更会计政策的情形()

A.法律、行政法规或者国家统一的会计制度等要求变更

B.会计政策变更能够提供更可靠、更相关的会计信息

C.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策

D.对初次发生的或不重要的交易或者事项采用新的会计政策

答案

答案

AB

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.法律、行政法规或者国家统一的会计制度等要求变更

B.会计政策变更能够提供更可靠、更相关的会计信息

C.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策

D.对初次发生的或不重要的交易或者事项采用新的会计政策

答案

AB

如果结果不匹配,请 联系老师 获取答案

更多“公司采用的会计政策,在每一会计期间和前后各期应当保持一致,不…”相关的问题

更多“公司采用的会计政策,在每一会计期间和前后各期应当保持一致,不…”相关的问题

A.企业采用的会计政策,在每一会计期间和前后各期应当保持一致,任何情况下都不得变更

B.在会计政策变更能够提供更可靠、更相关的会计信息的情况下,企业可以变更会计政策

C.会计政策随意变更会削弱会计信息的可比性

D.在法律、行政法规或者国家统一的会计制度等要求变更的情况下,企业可以变更会计政策

A、指出被审计单位的名称

B、说明财务报表已经审计

C、指出构成整套财务报表的每一财务报表的名称

D、提及财务报表附注,包括重要会计政策概要和其他解释性信息

E、指明构成整套财务报表的每一财务报表的日期或涵盖的期间

A.2040

B.2100

C.1600

D.1800

A.统一母子公司会计期间

B.统一母子公司采用的会计政策

C.母公司对子公司权益性资本投资采用权益法核算

D.母子公司个别会计报表所采用的货币计量单位一致,即子公司的外币报表必须折算

E.统一母子公司会计核算资料

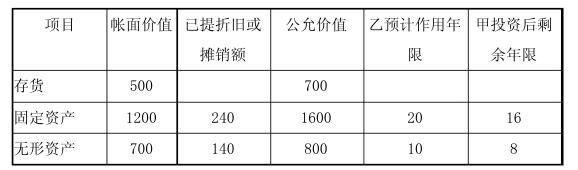

同时,甲公司与乙公司采用相同的会计政策和会计期间,固定资产和无形资产均采用直线法,不计残值,不考虑所得税的影响。要求:写出投资时及下列各项条件下的会计分录。

A.3000

B.9600

C.6900

D.7000

A.9950,10020

B.8000,10000

C.7950,10000

D.7950,10020

A.企业应当以实际发生的交易或事项为依据进行确认、计量和报告

B.企业对不重要的会计差错无须进行差错更正

C.企业对不同会计期间发生的相同交易或事项可以采用不同的会计政策

D.企业在资产负债表日对尚未获得全部信息的交易或事项不应进行会计处理

A.在持有期间内不需要摊销,但应当在每个会计期间进行减值测试

B.当有证据表明其使用寿命有限时,应作为会计政策变更处理

C.采用直线法进行摊销

D.每个会计期间应对其使用寿命进行复核

A.追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法

B.未来适用法不会影响变更当期期初的留存收益

C.追溯调整法,应对前期已对外报出的财务报表进行调整

D.未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法

E.对于追溯调整法,新的会计政策不会影响变更当期的损益