题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业2009年年末资产负债表的有关资料为;资产额为6440万元,其中负债总额为4000万元,资产中的流动资产为1800万元,当年实现的销售收入净额为5000万元,要求计算以下财务指标。(1)资产负债率、权益乘数、产权比率(2)流动资产周产率、总资产周转率(用年末数算)

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业2009年年末资产负债表的有关资料为;资产额为6440…”相关的问题

更多“某企业2009年年末资产负债表的有关资料为;资产额为6440…”相关的问题

A.现金资产41500元

B.现金资产76500元

C.流动负债46000元

D.现金比率0.9

E.现金比率1

A.72

B.122

C.92

D.102

A.980

B.700

C.900

D.780

某公司2015年度简化的资产负债表如表10-12。

其他有关财务指标如下:

(1)产权比率为0.6;

(2)销售毛利率为10%;

(3)按销售成本计算的存货周转率(存货按年末数计算)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次。

要求:利用上述资料,计算该公司资产负债表的空白部分,并列示所填数据的计算过程。

H公司2009年12月31日有关账户的余额如下:

应收账款一甲 15 000元(借) 应付账款-A 30 000元(贷) 预收账款一丙 20 000元(贷) 预付账款-C 10 000元(借) 预收账款一丁 13 000元(借) 预付账款-D 18 000元(贷) 持有至到期投资450 000元(借),其中1年内到期的金额250 000元。

要求:计算H公司本年末资产负债表中下列项目的金额(列示计算过程):

(1)“应收账款”项目;

(2)“应付账款”项目;

(3)“预收账款”项目;

(4)“预付账款”项目;

(5)“持有至到期投资”项目。

A.288

B.588

C.540

D.252

已知鸿升公司2011年会计报表的有关资料见表8-7。

| 表8-7 鸿升公司资产负债表部分数据(单位:万元) | ||

| 项 目 | 年初数 | 年末数 |

| 资产 | 15000 | 17000 |

| 负债 | 6000 | 6800 |

| 所有者权益 | 9000 | 10200 |

| 利润表项目 | 上年数 | 本年数 |

| 营业收入 | (略) | 20000 |

| 净利润 | (略) | 1000 |

已知该公司2010年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

要求:

某企业只生产一种A产品,年初产成品存货为零,本年产量为1000件,本年销售量为800件,年末产成品存货200件。单位产品的售价为20元。2008年的有关成本费用资料如表3-22所示:要求:(1)分别计算变动成本法和完全成本法下的单位产品成本。(2)分别按变动成本法和完全成本法编制该年的损益计算表。

A.500

B.510

C.560

D.520

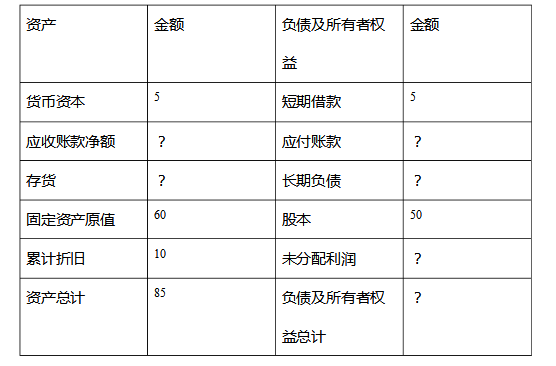

某公司2007年度简化的资产负债表如下:

资产负债表

××公司

2007年12月31日

单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计

其他有关财务指标如下:

(1)长期负债与所有者权益之比:0.5

(2)营业毛利率:10%

(3)存货周转率(存货按年末数计算):9次

(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。