题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

留存收益是归属于股东的税后未分配给股东的股利,可将其看作股东对企业的再投资。其资本成本的特点有()。

A.是一种机会成本

B.不必考虑筹资费用

C.通常无需考虑成本

D.通常高于普通股资本成本

E.相当于股东仅系国内股票投资所要求的收益率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.是一种机会成本

B.不必考虑筹资费用

C.通常无需考虑成本

D.通常高于普通股资本成本

E.相当于股东仅系国内股票投资所要求的收益率

如果结果不匹配,请 联系老师 获取答案

更多“留存收益是归属于股东的税后未分配给股东的股利,可将其看作股东…”相关的问题

更多“留存收益是归属于股东的税后未分配给股东的股利,可将其看作股东…”相关的问题

要求:计算玛雅公司2005年基本每股收益。

作为反对公司所得税的观点,第18题中的哪一项是正确的?

A.只是支付给股东的红利。

B.公司每件产品的增值部分。

C.公司的净销售额。

D.公司留存收益的增加部分。

E.红利加上未分配利润。

A.合并可能产生商誉

B.合并费用计入当期损益

C.将被合并企业的留存收益计入合并方财务报表

D.对少数股东采用母公司理论计量

E.对少数股东采用修正的主体理论计量

银行利率风险是指商品劳务价格的上涨可能会出人意料地侵蚀掉银行收益与股东收益的购买力。( )

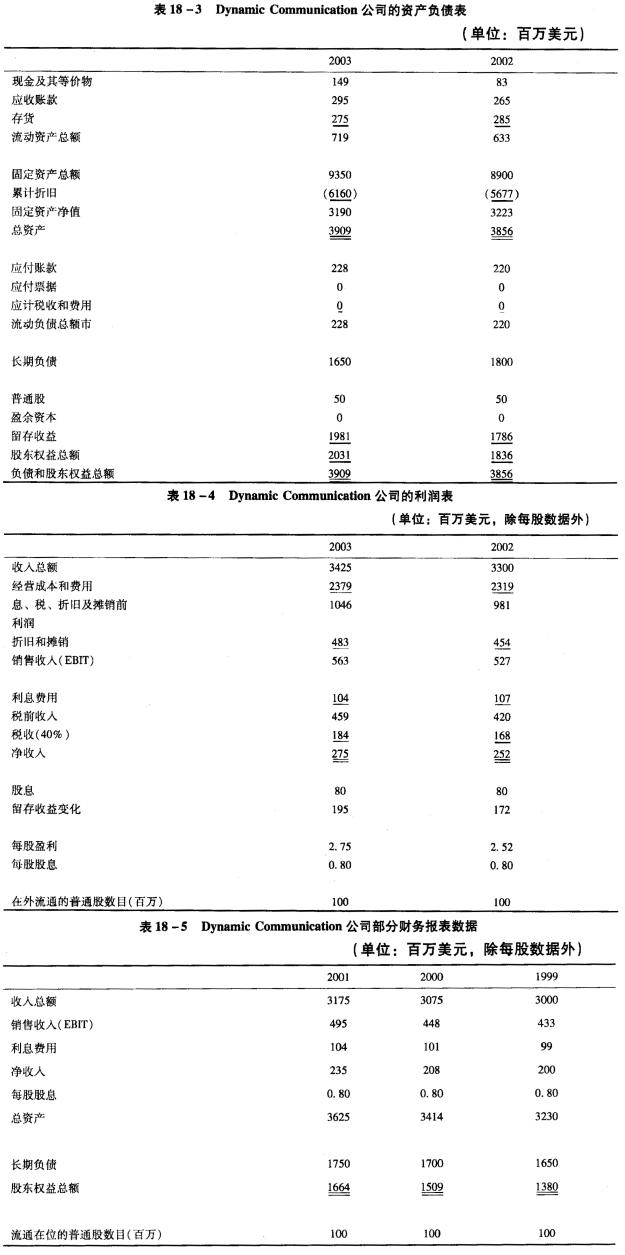

Dynamic Communication(DC)公司是美国一家拥有几个分公司的电子工业公司。公司刚刚公布了2003年的年度报告。表18—3和表18—4对DC公司2002年和2003年的财务报表进行了总结。从财务报表中筛选出来的1999年到2001年的一些数据陈列在表18—5中。 a.Dynamic公司的一些股东对过去4年股息增长率为零的情况表示担忧并询问有关公司发展的信息。计算Dynamic公司2000年和2003年的持续增长率。计算使用资产负债表的年初数据。 b.确定公司的留存收益和资产负债率是怎样影响Dynamic公司持续增长率的变化的。注意:计算应该使用资产负债表的年初数据。

A.25%

B.20%

C.30%

D.50%