题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

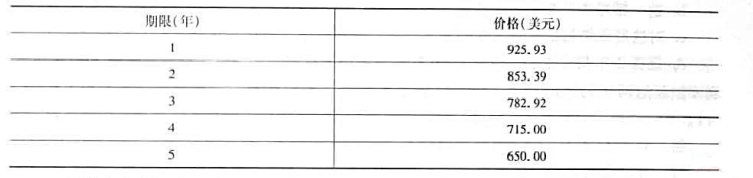

假设不同期限的零息债券的价格如下表所示。债券面值为1000美元。假设你想构建一个三年后开始执

行的2年期远期贷款。

a.假设你于今日买入一份3年期零息债券。你需要卖出多少5年期零息债券才能使你的初始现金流为零?

b.这一策略中每年的现金流是多少?

c.对这笔3年后执行的2年期远期贷款,实际的2年期利率是多少?

d.证实2年期贷款的实际利率是 这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于

这样,可以说明该2年期贷款利率就是这两年的远期利率。或者,证明实际的2年期远期利率等于 -1。

-1。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设不同期限的零息债券的价格如下表所示。债券面值为1000美…”相关的问题

更多“假设不同期限的零息债券的价格如下表所示。债券面值为1000美…”相关的问题

1.jpg)

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少?

(1)股票收益的系统风险的收益是多少? (2)假设有关公司未预期的坏消息的宣布将导致股票价格下跌2.6%。如果股票的期望收益是9.5%,那么股票的总收益是多少? 除了零息债券,投资者还可以购买一种3年期的债券,面值1000美元,每年付息60美元。 a.该债券的价格是多少? b.该债券的到期收益率是多少? c.根据预期假定该债券的预期可实现的复利收益率是多少? d.如果投资者预计一年后收益率曲线在7%变成水平的,持有该债券1年持有期的期望收益率为多少?

除了零息债券,投资者还可以购买一种3年期的债券,面值1000美元,每年付息60美元。 a.该债券的价格是多少? b.该债券的到期收益率是多少? c.根据预期假定该债券的预期可实现的复利收益率是多少? d.如果投资者预计一年后收益率曲线在7%变成水平的,持有该债券1年持有期的期望收益率为多少?