如果结果不匹配,请

如果结果不匹配,请

更多“什么是永续盘存制?其优点是什么?”相关的问题

更多“什么是永续盘存制?其优点是什么?”相关的问题

第3题

大堆.笨重物资的实物数量的清查方法,常用的是()。A.永续盘存制B.实地盘存制C.实物盘点法D.技

大堆.笨重物资的实物数量的清查方法,常用的是()。

A.永续盘存制

B.实地盘存制

C.实物盘点法

D.技术推算法

第6题

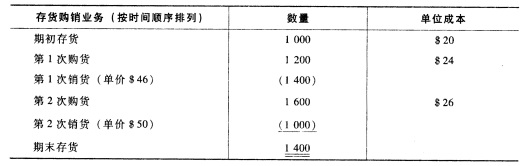

惠新公司某会计期间的有关存货业务如下: 要求: (1)计算可供销售的商品数量和金额; (2)在定

惠新公司某会计期间的有关存货业务如下:

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

要求: (1)计算可供销售的商品数量和金额; (2)在定期盘存制下,采用后进先出法计算期末存货成本和销货成本; (3)在永续盘存制下,采用后进先出法计算期末存货成本和销货成本; (4)比较永续盘存制与定期盘存制的不同计算结果,并说明产生差异的原因。

第7题

A公司采取永续盘存制计量存货,去年年初采购和年末盘点时都忽略了一项存货,请问对今年的资产负债表和利润表有什么影响()

A.增加总资产,不影响利润总额

B.减少总资产,减少利润总额

C.增加总资产,增加利润总额

D.减少总资产,增加利润总额

第8题

为了及时掌握各项财产物资的增减变动和结存情况,一般应采用()。A.收付实现制B.权责发生制C.实地盘

为了及时掌握各项财产物资的增减变动和结存情况,一般应采用()。

A.收付实现制

B.权责发生制

C.实地盘存制

D.永续盘存制