题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列项目中影响企业应收账款余额的项目有()

A.信用销售的数量

B.收款平均间隔时间

C.管理成本

D.坏账成本

E.机会成本

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.信用销售的数量

B.收款平均间隔时间

C.管理成本

D.坏账成本

E.机会成本

如果结果不匹配,请 联系老师 获取答案

更多“下列项目中影响企业应收账款余额的项目有()A.信用销售的数量…”相关的问题

更多“下列项目中影响企业应收账款余额的项目有()A.信用销售的数量…”相关的问题

A.“应收票据”科目所属明细科目借方余额合计

B.“预付账款”科目所属明细科目贷方余额合计

C.“坏账准备”科目中有关应收账款计提的坏账准备余额

D.“应收账款”总账科目期末余额

A.函证是仅依靠邮寄方式来获取证据的程序

B.银行存款函证仅适用于银行存款中存在余额的项目

C.询证函应该以被审计单位的名义发出

D.如果应收账款期末余额较小,则不需要函证

甲企业2006年12月31日有关账户的余额如下:

预提费用——利息40000元(贷方)

——修理30000元(借方)

待摊费用——租金18000元(借方)

应收账款——A24000元(贷方)

——B21000元(借方)

——C35000元(贷方)

——D17000元(借方)

预收账款——E16000元(借方)

——F25000元(贷方)

预付账款——G42000元(贷方)

——H31000元(借方)

要求:计算填列资产负债表中以下项目:

(1)“应收账款”项目(2)“应付账款”项目

(3)“预收账款”项目(4)“预付账款”项目

(5)“待摊费用”项目(6)“预提费用”项目

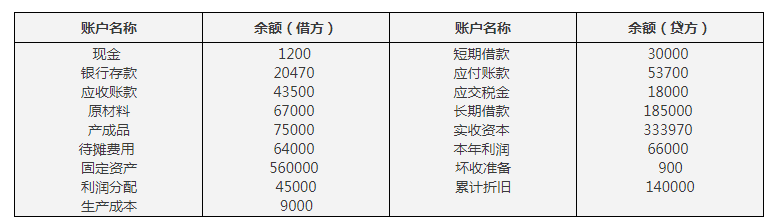

某企业有关账户期末余额资料如下:

根据上述账户余额资料,计算下列资产负债表项目金额:

1.货币资金=

2.存货=

3.未分配利润=

4.固定资产净值=

5.应收账款=

6.资产总额=

7.负债及所有者权益总额=

A.注册会计师可以通过取得或编制应收账款账龄分析表,了解应收账款的可回收性

B.如果应收账歆账龄分析表由被审计单位编制,注册会计师应测试计算其准确性

C.将应收账款账龄分析表中的合计与应收账款总分类账余额相比较,并调查重大错报项目

D.若已对应收账款实施了函证程序,则不必检查应收账款账龄分析表

E.检查应收账款账龄分析表,与应收账款的计价或分摊认定无关

A.1000

B.983

C.683

D.700