题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

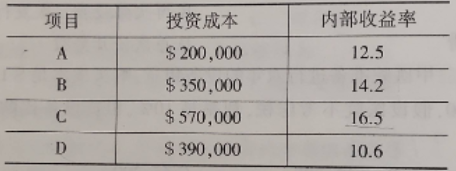

ABC公司正在考虑4个投资机会。所需的资金和预期的收益率如下所示:

ABC公司正在考虑4个投资机会。所需的资金和预期的收益率如下所示: 投资的融资方案为40%债务和60%普通权益。可供再投资的内部筹集资金为$1000000。如果资本成本为11%,ABC当前采取的是剩余股息政策,则该公司可能支付的股息为()。

投资的融资方案为40%债务和60%普通权益。可供再投资的内部筹集资金为$1000000。如果资本成本为11%,ABC当前采取的是剩余股息政策,则该公司可能支付的股息为()。

A.$120000

B.$328000

C.$430000

D.$650000

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC公司正在考虑4个投资机会。所需的资金和预期的收益率如下…”相关的问题

更多“ABC公司正在考虑4个投资机会。所需的资金和预期的收益率如下…”相关的问题