某企业12月发生下列经济业务:

1.仓库发出材料42,000元,用于A产品21,900元,用于B产品18,100元,车间使用2,000元。

2.用现金支付职工薪酬24,000元。

3.向光明厂购入甲材料16,380元(含增值税17%),该厂垫付运杂费1,000元,货款以银行存款支付,材料已验收入库。

4.向八一厂购入乙材料46,800元(含增值税17%)。货款以商业承兑汇票结算。材料到达并验收入库。

5.以现金支付上述乙材料的搬运费600元。

6.收到新华厂还来欠款3,000元存入银行。

7.以银行存款支付上月应交税金1,000元。

8.本月份职工薪酬分配如下:A产品生产工人薪酬10,000元;B产品生产工人薪酬10,000元;车间职工薪酬3,000元;管理部门职工薪酬1,000元,合计24,000元。

9.按职工薪酬总额的14%计提职工福利费。

10.计提本月固定资产折旧3,160元,其中车间使用固定资产折旧2,380元,管理部门使用固定资产折旧780元。

11.摊销本月应计入制造费用的待摊费用1,400元。

12.将制造费用按生产工人的工资比例摊配到A.B两种产品成本中。

13.A产品已全部完成,共2,000件,按其实际生产成本转账。

14.出售产品给新华厂,计A产品1,800件,每件售价28元,B产品4,400件,每件售价14元,共计131,040元(含增值税17%),货款尚未收到。

15.结转上述出售产品的生产成本,计A产品每件20元,B产品每件10元,共计80,000元。

16.用现金支付销售产品的包装费.装卸费等销售费用1,100元。

17.用银行存款支付临时借款利息5,000元。

18.本月应计入管理费用的待摊费用1,200元。

19.按售价计算应交已售产品的消费税金5,600元。

20.经上级批准,将原已挂帐的原材料盘亏损失1,120元作非常损失处理。

21.没收某单位包装物逾期未还的押金300元。

22.出售多余材料2,000元,应交增值税销项税340元,价款存入银行。同时结转该材料的实际成本1,500元。

23.将12月份各损益类账户余额转至“本年利润”账户。

24.按12月份利润总额的33%计算应交所得税。并将“所得税”账户余额转入“本年利润”账户。

25.按12月份税后利润的10%提取盈余公积金。要求:根据上述业务编制相应的会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

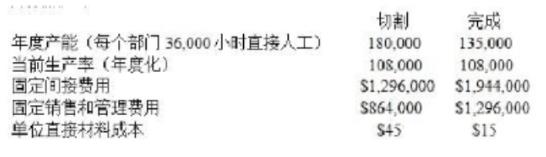

要求:(1)计算在变动成本法下的单位生产成本。(2)计算在完全成本法下的单位生产成本。(3)分别用变动成本法和完全成本法核算出该厂第二年的利润为多少?

要求:(1)计算在变动成本法下的单位生产成本。(2)计算在完全成本法下的单位生产成本。(3)分别用变动成本法和完全成本法核算出该厂第二年的利润为多少?

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某厂生产单一产品,单位售价20元。在建厂后的第二年内生产了1…”相关的问题

更多“某厂生产单一产品,单位售价20元。在建厂后的第二年内生产了1…”相关的问题