如果结果不匹配,请

如果结果不匹配,请

更多“单价、单位变动成本和固定成本总额变动均会引起保本点、保利点同…”相关的问题

更多“单价、单位变动成本和固定成本总额变动均会引起保本点、保利点同…”相关的问题

第2题

下列表达式中,正确的有()。

A.固定成本=单价×销售量-单位变动成本×销量

B.总成本=单位变动成本×产量+固定成本

C.销售收入=单价×销售量

D.单位变动成本=单价—(固定成本+利润)/销量

E.贡献毛益=销售收入总额—成本总额

第6题

某企业生产三种产品,三种产品的单价分别为12元、10元和9元,单位变动成本分别为9元、6元和5元,销售量分别为200件、500件和600件。固定成本总额为1000元,则加权平均边际贡献率为()。

A.32.26%

B.36.28%

C.39.06%

D.40.18%

第7题

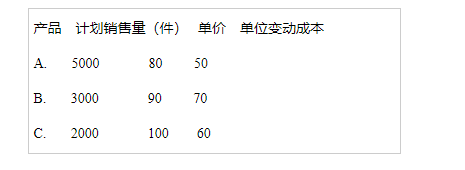

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

第10题

某企业生产甲产品,已知该产品的单价为10元,单位变动成本为4元,销售量为500件,固定成本总额为1000元,则边际贡献率和安全边际率分别为()。

A.60%和66.67%

B.60%和33.33%

C.40%和33.33%

D.40%和66.67%

第11题

已知企业只生产一种产品,单位变动成本为45元,固定成本总额为60000元,产品单价为120元,为使安全边际率达到40%,该企业当期应当销售()件产品。

A.800

B.1200

C.1600

D.2000