题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

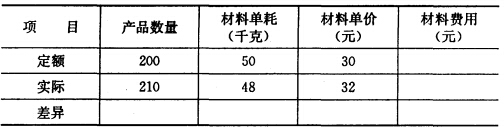

目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直接材料有关资料如下.

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

如果结果不匹配,请 联系老师 获取答案

更多“目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直…”相关的问题

更多“目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直…”相关的问题

1.目的:练习产品成本计算的分批法。

2.资料:某企业生产A、B两种产品,生产组织属于小批生产,采用分批法计算产品成本。

(1)5月份生产的各批号产品的投入、产出资料,见表1。

| 表15月份产品资料表 | ||||

| 批号 | 产品名称 | 投产量(台) | 投产日期 | 完工产量(台) |

| 98401 98402 | A B | 12 10 | 5月 5月 | 6 4 |

(2)5月份各批号生产费用资料,见表2。

| 表25月份各批号生产费用资料表单位:元 | |||

| 批号 | 原材料 | 工资及福利费 | 制造费用 |

| 98401 98402 | 3840 5860 | 2540 3286 | 2840 2880 |

98401号A产品完工数量较大,原材料在生产开始时一次投入,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

98402号B产品完工数量少,完工产品按计划成本结转,每台产品计划成本:原材料580元,工资及福利费320元,制造费用280元。

3. 要求:采用分批法计算并登记产品成本明细账,计算各批产品的完工产品成本和月末在产品成本。

[目的]练习会计报表的分析。

[资料]某工业企业会计报表和相关的计划反映的资料如下:

1.2007年丰营业务利润和利润总额的实际数和计划数如表9—3所示。

表9—3 某企业2007年主营业务利润和利润总额

|

2.某企业连续3年来主营业务利润和利润总额的实际数如表9—4所示。

表9—4 某企业连续3年的主营业务利润和利润总额

|

[要求]

[目的]练习因素分析法的运用。

[资料]某企业2007年9月有关销售资料如表9—5:

表9—5 有关销售资料

|

[要求]利用因素分析法分析本年主营业务收入比上年变动情况。

目的:练习资产负债表的编制。

资料:

1.某事业单位20××年12月31日总分类账户余额如下:

单位:元 | |||

| 账户 | 余额 | 账户 | 余额 |

| 现金 | 500 | 借入款项 | 25000 |

| 银行存款 | 45500 | 应付账款 | 16000 |

| 应付账款 | 55000 | 事业基金 | 50000 |

| 材料 | 70000 | 固定基金 | 100000 |

| 固定资产 | 100000 | 拨入专款 | 30000 |

| 拨出专款 | 20000 | 事业收入 | 100000 |

| 事业支出 | 50000 | 经营收入 | 30000 |

| 经营支出 | 10000 | ||

| 合计 | 351000 | 合计 | 351000 |

2.该单位年终结余分配情况如下:

按经营结余的25%缴纳所得税;

按30%的比例提取职工福利基金。

要求:

1.根据上述资料编制年终结账前的资产负债表(年初数略)。

2.编制年终结账的会计分录。

3.编制年终结账后的资产负债表。

1.目的:练习用平行结转分步法计算产品成本。

2.资料:某企业生产甲产品,分两个生产步骤连续加工,原材料在第一生产步骤开始时一次投入。成本计算方法采用平行结转分步法。两个生产步骤都采用定额比例法计算应计入产成品成本份额及月末在产品成本。第一生产步骤的原材料成本,按原材料定额消耗量比例分配;第一生产步骤和第二生产步骤的工资及福利费和制造费用,都按定额工时比例分配。200×年2月份有关资料如下:

(1)第一生产步骤和第二生产步骤的定额资料,见表7。

(2)月初在产品成本资料,见表8。

(3)本月发生费用资料,见表9。

| 表7定额资料 | ||||

| 项目 | 第一生产步骤 | 第二生产步骤 | ||

| 完工产品 | 在产品 | 完工产品 | 在产品 | |

| 原材料定额消耗量(千克) | 20000 | 5000 | ||

| 定额工时(小时) | 22000 | 8000 | 4000 | 1000 |

| 表8月初在产品成本单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 6500 | 1200 | 400 | 8100 |

| 第二生产步骤 | 1200 | 800 | 2000 |

| 表9本月发生费用单位:元 | ||||

| 生产步骤 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一生产步骤 | 21000 | 7800 | 5000 | 33800 |

| 第二生产步骤 | 7300 | 6200 | 13500 |

(4)本月产成品产量:500件。

3.要求:

问:该企业如何针对此项设备折旧进行税务筹划?筹划的结果是怎样的?

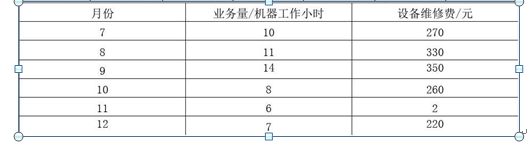

某企业的设备维修费属于混合成本,资料如下表所示。某企业7〜12月份设备维修费用表 要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

要求:(1)用高低点法分解设备维修费。(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少?

目的:练习内部销售交易的抵销。

资料:某母公司上期向子公司销售商品10000元,其销售成本为8000元;子公司购进的该商品当期全部未实现对外销售而形成期末存货。该存货期末可变现净值降至9200元。子公司期末对该存货计提跌价准备800元。本期子公司从母公司购进存货15000元,母公司销售成本12000元。子公司上期从母公司购进存货本期全部售出,销售价格为13000元;本期从母公司购进存货销售40%,销售价格为7500元,另60%形成期末存货。

要求:

[目的] 练习分批法的应用。

[资料] 北方公司第一生产车间生产A、B、C三批产品,6月份有关成本计算资料如下;

1.月初在产品成本:

A批产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;C批产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

2.本月生产情况:

A批产品为5月份投产40件,本月已全部完工验收入库,本月实际生产工时为8000小时。B批产品为本月投产120件,本月已完工人库12件,本月实际生产工时为4400小时。C批产品为5月份投产60件,本月尚未完工,本月实际生产工时为4000小时。

3.本月发生生产费用:

本月投入原材料396000元,全部为B批产品所耗用。本月产品生产工人职工薪酬工资为49200元,应提福利费为6888元,制造费用总额为44280元。

4.单位产品定额成本:

B批产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

[要求] 根据上述资料采用分批法计算产品成本,具体计算程序如下:

1.A产品直接人工标准成本总额为()元。

A.110000

B.120000

C.129600

D.130000

2.直接人工效率差异为()元。

A.21600

B.11600

C.-21600

D.-11600

3.直接人工工资率差异为()元。

A.1000

B.2000

C.-1000

D.-2000

4.直接人工成本差异总额为()元。

A.10000

B.19600

C.-10000

D.-19600

5.A产品直接人工实际工资率为()元/小时。

A、15

B、10.8

C、11

D、16.2