题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业计划拥有甲企业发行的面值100万元非上市普通股票,预期甲企业次年发放相当于股票面值15%的股利,且股利以2.25%的速度增长,在折现率为10%的前提下,该100万元股票的价值最接近()万元。

A.160

B.120

C.194

D.280

答案

答案

C、194

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.160

B.120

C.194

D.280

答案

C、194

如果结果不匹配,请 联系老师 获取答案

更多“某企业计划拥有甲企业发行的面值100万元非上市普通股票,预期…”相关的问题

更多“某企业计划拥有甲企业发行的面值100万元非上市普通股票,预期…”相关的问题

A.111.11万元

B.125万元

C.185.19万元

D.192.59万元

A.111.11万元

B.125万元

C.185.19万元

D.192.59万元

某企业每年销售额为70万元,变动成本率为60%,年固定成本总额为18万元(不包括利息),所得税税率为40%,资本总额为50万元,其中普通股股本为30万元(发行普通股3万股,每股面值10元),债务资本为20万元,年利息率为10%。 (1)该企业总杠杆系数为多少?要使每股收益增长70%,企业的销售额应为多少? (2)企业决定追加筹资20万元,有两项方案:甲方案,发行普通股2万股,每股面值10元;乙方案,发行20万元长期债券,年利率为20%。试计算每股收益无差别点;如果增资后企业的销售额预计最高可达100万元,选择哪种筹资方式更好?

A.30

B.35

C.40

D.42

A.1117

B.1199

C.1251

D.1343

某企业目前拥有资本1000万元,其结构为:债券资本20%(年利息为20万元);普通股权益资本80%(发行普通股10万股,每股面值80元)。现准备追加筹资400万元,有两种筹资方案:方案一,全部发行普通股,增发5万股,每股面值80元;方案二,全部筹措长期债务,利率为10%,利息为40万元。企业追加筹资后,EBIT预计为160万元,所得税税率为25%。

要求:

计算每股利润无差别点及此时的每股利润,并简要说明。

A.0.5元

B.0.75元

C.1元

D.1.5元

A.98.75

B.100

C.106.75

D.108

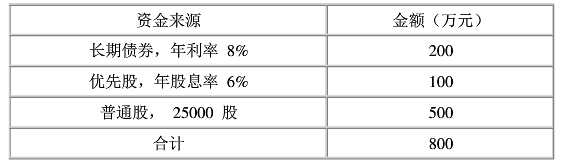

某企业目前资本结构如下表:

该公司普通股每股面额200元,今年期望股利为24元,预计以后每年股利增加4%,该公司所得税税率33%,假设发行各种证券均无筹资费用。 该公司计划增资200万元,有以下两个方案可供选择: 甲方案发行债券200万元,年利率为10%,此时普通股股利将增加到26元,以后每年还可增加5%,但由于风险增加,普通股市价将跌至每股180元; 乙方案发行债券100万元,年利率为10%,发行普通股100万元,此时普通股股利将增加到26元,以后每年再增加4%,由于企业信誉提高,普通股市价将上升至230元。要求:选择甲、乙两个方案中的最优方案。

A.从二级市场购入某企业面值100万元的债券,并准备近期出售

B.从二级市场购入某企业于当日发行的面值150万元的五年期债券,企业意图持有至到期但是目前的财务状况难以支持其持有至到期

C.从二级市场购入某企业面值200万元的债券,并准备持有至到期

D.从二级市场购入的某企业处于限售期的股权350万股

A.商誉3000万元

B.资本公积3000万元

C.未分配利润2000万元

D.资本公积2000万元