如果结果不匹配,请

如果结果不匹配,请

更多“流动资产包括现金、短期投资、应付及预付款项、存货等。()”相关的问题

更多“流动资产包括现金、短期投资、应付及预付款项、存货等。()”相关的问题

一股情况下,企业的流动资产中占比重最大的一项是()

A.货币资金

B.应收及预付款项

C.存货

D.短期投资

(1)计算D公司2011年的营运资金数额。 (2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。 (3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响? (4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

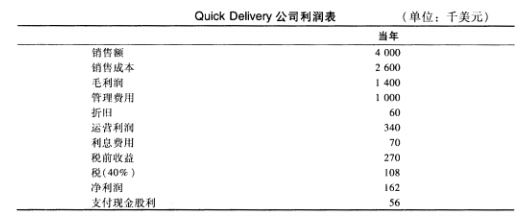

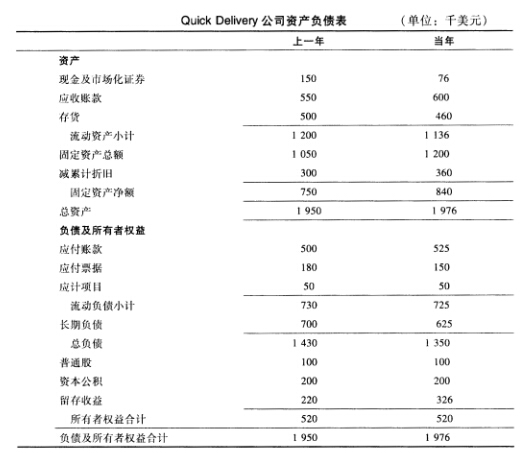

下表所示的是QUick Delivery公司当前年份的财务报表(以下数字单位均为千美元)。Quick Delivery公司运用销售百分比法来编制预测报表。对于下一年的预测,公司做出以下假定:销售额将增长20%,销售商品成本是销售额的64%,管理费用是销售额的25%。折旧为下一年的固定资产总额的6%。利息费用是当前年份的应付票据和长期借款总和的8%。股利将从56 000美元上升至75 000美元。公司将现金及市场化债券总额保持在80 000美元,同时添置120 000美元固定资产。应收账款将为销售额的15%,存货将为销售额的21%。这些流动资产将会被应付账款部分抵消,应付账款的数额为销售额的16%,同时应计项目将仍维持在50 000美元的水平。而应付票据则降至1 20 000美元,长期负债的数额为其目标额600 000美元,公司不增发也不回购股票。在这样的假设条件下,编制公司下年的利润表、资产负债表,同时计算可以满足这些假设条件的外部融资需求。

结合预算期内的各项业务活动的情况,预计2012年年末的资产负债情况见表4-10。

| 表4-10 瑞祥机械厂2012年预计资产负债表(单位:元) | ||||

| 项 目 | 年初数 | 年末数 | 备 注 | |

| 资产 | 现金 | 10000 | 现金预算 | |

| 短期投资 | 23000 | 现金预算 | ||

| 应收账款 | 500000 | 销售预算 | ||

| 材料存货 | 120000 | 直接材料预算=600×200 | ||

| 产品存货 | 230800 | 产品成本预算 | ||

| 固定资产 | 1100000 | 现金预算中增加130000元 | ||

| 累计折旧 | 183000 | 制造费用预算,预计提取折旧增加61000元 | ||

| 资产合计 | 1800800 | |||

| 负债及所有 者权益 | 应付账款 | 400000 | 直接材料预算 | |

| 其他负债 | 531270.83 | |||

| 未分配利润 | 20000 | 预计利润表 | ||

| 实收资本 | 800000 | 800000 | ||

| 未分配利润 | 580800 | 预计利润表 | ||

| 负债及所有者权益合计 | 1800800 |

某中外合资经营企业于2004年4月经营期满,外方投资者乙方决定将投资资本额全部转让给中方投资者甲方。

1.企业编制2004年4月20日解散日资产负债表如下:

资产负债表 2004年4月20日(解散日) 单位:元 | |||

| 资产 | 负债及所有者权益 | ||

| 流动资产: | 流动负债: | ||

| 货币资金 | 23000 | 短期借款 | 3000 |

| 应收账款 | 20000 | 应付账款 | 17000 |

| 其他应收款 | 5000 | 应付股利 | 5000 |

| 预付款项 | 10000 | 应付职工薪酬 | 8000 |

| 存货 | 300000 | 流动负债合计 | 33000 |

| 流动资产合计 | 358000 | 长期负债: | |

| 非流动资产: | 长期借款 | 200000 | |

| 长期股权投资 | 200000 | 负债合计 | 233000 |

| 固定资产 | 40000 | 所有者权益: | |

| 非流动资产合计 | 240000 | 实收资本 | 250000 |

| 其中:甲方投资 | 150000 | ||

| 乙方投资 | 100000 | ||

| 资本公积 | 50000 | ||

| 盈余公积 | 50000 | ||

| 未分配利润 | 15000 | ||

| 所有者权益合计 | 365000 | ||

| 资产总计 | 598000 | 负债及所有者权益总计 | 598000 |

2.资产评估师对公司的资产进行重新估价如下:

(1)应收账款只能收回80%。

(2)其他应收款只能收回70%。

(3)注销预付款项。

(4)存货按市场价值重估,将降价30%。

(5)长期股权投资升值15%。

(6)固定资产按新旧程度重新估价,价值为固定资产净值的85%。

3.清算期间发生的业务如下:

(1)支付清算劳务费用2000元。

(2)结转资本公积和盈余公积。

(3)结转外方转让资本额。

(4)中方补充投资170000元。

(5)外方将所得款项汇往国外,其中利润部分要缴纳所得税30%。

要求根据上述资料,编制资产转让式清算的会计分录及清算后的资产负债表。