题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

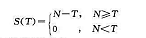

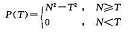

考虑一个总期限为N+1年的设备更新问题。已知一台新设备的价值为C元,其T年末的残值为又对有T年役

考虑一个总期限为N+1年的设备更新问题。已知一台新设备的价值为C元,其T年末的残值为

又对有T年役龄的该设备,其年创收益为

要求:

(a)对此问题建立动态规划模型,

(0)当N-3,C-10时求数字解。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

考虑一个总期限为N+1年的设备更新问题。已知一台新设备的价值为C元,其T年末的残值为

又对有T年役龄的该设备,其年创收益为

要求:

(a)对此问题建立动态规划模型,

(0)当N-3,C-10时求数字解。

如果结果不匹配,请 联系老师 获取答案

更多“考虑一个总期限为N+1年的设备更新问题。已知一台新设备的价值…”相关的问题

更多“考虑一个总期限为N+1年的设备更新问题。已知一台新设备的价值…”相关的问题

该设备地最佳更新区间为()。

A.第3-5年

B.第4-6年

C.第5-7年

D.第6-8年

A.-20100

B.-15950

C.-15780

D.-19350

A.增加10000元

B.增加11500元

C.减少10000元

D.减少11500元

A.1000

B.1080

C.1090

D.1130

()万元。

A.30

B.31

C.40

D.41

A.如果不考虑的时间价值,它是未来使用年限内的现金流出总额与使用年限的比值

B.残值收入作为现金流出的抵减来考虑

C.平均年成本法的假设前提是将来设备再更换时,可以按原来的平均年成本找到可代替的设备

D.平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案

A.480

B.500

C.496

D.468.9

A.1

B.0

C.3.5

D.300

A.8

B.10

C.7

D.12

A.10

B.8

C.2

D.9