题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

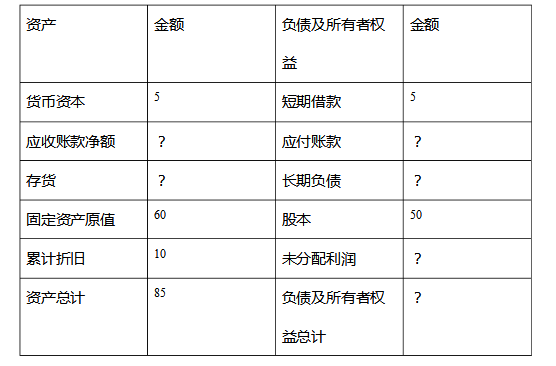

根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。 资产负债表编制单位:A公司 2010年12

根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。

| 资产负债表 编制单位:A公司 2010年12月31日 单位:万元 | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 货币资金 | 流动负债 | ||

| 应收票据 | 50 | 长期负债(10%为应付公司债) | |

| 应收账款 | 负债合计 | ||

| 存 货 流动资产合计 固定资产净值 | 实收资本 资本公积 盈余公积 | 300 100 400 | |

| 未分配利润 | 200 | ||

| 所有者权益 | 1000 | ||

| 资产总计 | 负债及所有者权益总计 |

| 利润表 编制单位:A公司 2010年度 单位:万元 | |

| 项 目 | 金 额 |

| 营业收入 营业成本 | |

| 营业毛利 | 800 |

| 管理费用 财务费用(公司债券利息) 利润总额 所得税费用(25%) 净利润 | |

补充资料:

(1)产权比率=负债÷所有者权益=1:2;(2)应收账款平均收账期27天,期初应收账款余额260万元;(3)存货周转率8次,期初存货余额430万元;(4)已获利息倍数20倍;(5)毛利率20%;(6)速动比率为1.4;(7)管理费用占营业收入的10%。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。…”相关的问题

更多“根据以下资料,计算A公司资产负债表和利润表的空缺值(见表)。…”相关的问题

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?