题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

银行存款账户期初账面余额为l0 000元 本期存入300 000元 支付250 000元 银行存款账户期()

A.60 000

B.90 000

C.560 000

D.10 000

答案

答案

B、90 000

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.60 000

B.90 000

C.560 000

D.10 000

答案

B、90 000

如果结果不匹配,请 联系老师 获取答案

更多“银行存款账户期初账面余额为l0 000元 本期存入300 0…”相关的问题

更多“银行存款账户期初账面余额为l0 000元 本期存入300 0…”相关的问题

A.898000

B.1638000

C.822000

D.82000

A.625 000

B.635 000

C.575 000

D.595 000

(1)甲公司购买原材料开出支票支付货款25 000元,并已登记入账,但持票人尚未向银行办理进账手续,银行尚未记账。

(2)银行已为企业收取货款5 400元,但某公司尚未收到收款通知,尚未记账。

(3)企业因销售货款收到转账支票一张。金额为60 000元,并已送存银行,但银行尚未办理入账手续。

(4)银行代企业支付电费22 400元,银行已付,但企业尚未记账。

要求:根据上述资料,完成“银行存款余额调节表”(见图9—8)的编制。

A.47 500

B.50 000

C.67 500

D.70 000

A.480 000

B.520 000

C.580 000

D.610 000

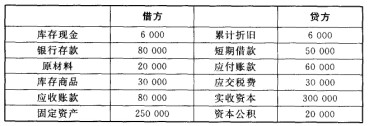

某企业为增值税一般纳税企业,使用增值税为17%,2010年8月31日各类分账账户余额如下(单位:元):

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

假设该企业9月份仅发生下列经济业务: ①收到投资者追加投资共计130 000元,其中:50 000元现金存入银行,全新设备一台价值80 000元经交付使用。 ②用银行存款30 000元归还前欠外单位的购料款。 ③收回某公司的应收账款50 000元,款项已存入银行。 ④购入原材料20 000元,增值税专用发票注明增值税额为3 400元,款项尚未付,材料已验收入库。 ⑤用资本公积15 000元转增资本。 要求: (1)根据上述业务,编制会计分录。 (2)编制该企业9月末的试算平衡表。

2016年l2月甲企业发生部分业务如下:

(1)收到上月销货款100 000元存入银行。

(2)用银行存款预付购料款80 000元。

(3)接受投资者投入设备一台,价值200 000元。

(4)用银行存款支付广告费20 000元。

(5)领用原材料50 000元,其中生产A产品耗用40 000元,行政管理部门耗用10000元。

(6)用银行存款100 000元偿还短期借款。

(7)销售A产品一批,价款80000元尚未收到。

(8)结转本月完工A产品成本200 000元。

(9)用银行存款交纳税金7 000元。

(10)计提本月应负担的短期借款利息l0 000元。

(11)用银行存款190 000元支付职工薪酬。

(12)计提本月应交所得税120 000元。

(13)将本年实现的净利润5000000元结转至“利润分配”账户。

(14)提取盈余公积500000元。

(15)根据董事会的利润分配方案,本年度应付投资者现金股利800 000元。

要求:根据上述业务编制会计分录(不考虑明细科目和增值税)。

练习行政单位现金和银行存款的核算 资料:某行政单位20×0年发生如下经济业务: (1)从单位零余额账户中提取现金800元,以备日常零星开支。 (2)以现金支付日常业务活动中发生的印刷费60元。 (3)出售以前年度以4 000元购入的国债。获得出售价款4 800元。款项存入开户银行。 (4)从银行存款账户中提取现金500元,以备日常零星开支。 (5)银行存款账户收到财政部门从财政预算外资金专户中核拨的预算外资金2 600元。 (6)开出银行结算凭证,支付相关的会议费5 500元。 要求:根据以上经济业务,为该行政单位编制有关的会计分录。