题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业转让一生产技术,与购买方企业共同享用该技术,双方设计生产能力分别为1000万件和600万件。则该技术的转让成本分摊率为()。

A.72.5%

B.37.5%

C.100%

D.无法计算

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.72.5%

B.37.5%

C.100%

D.无法计算

如果结果不匹配,请 联系老师 获取答案

更多“某企业转让一生产技术,与购买方企业共同享用该技术,双方设计生…”相关的问题

更多“某企业转让一生产技术,与购买方企业共同享用该技术,双方设计生…”相关的问题

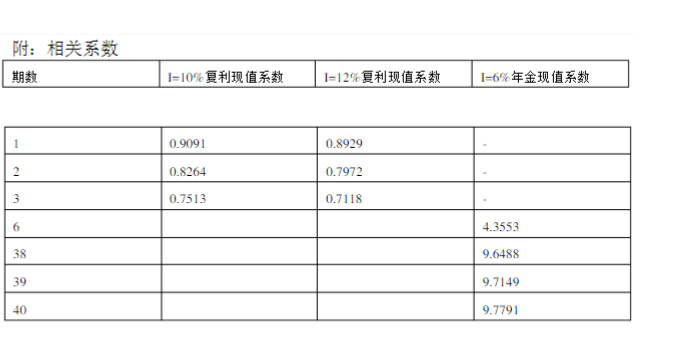

药生产技术,双方设计能力分别为700万箱和300万箱;(2)、该制药生产技术是从国外引进,账面价格为400万元,已经使用3年,尚可使用9年,3年来的通货膨胀率为10%;(3)、该项技术转让对于该企业生产经营有较大影响,由于市场竞争加剧,产品价格下降,在以后的9年中减少的销售收入按折现值计算为80万元,增加开发费以保住市场的追加成本按照现值计算为20万元。请你计算:该制药生产全套技术的重置成本净值;该无形资产转让的最低收费额评估值。

A.销售货物所得,按照购买方所在地确定

B.提供劳务所得,按照劳务发生地确定

C.权益性投资资产转让所得按照被投资企业所在地确定

D.不动产转让所得,按照转让动产的企业或者机构、场所所在地确定

E.利息所得,按照收取利息的企业所在地确定

A.10万元

B.12.35万元

C.13万元

D.16.5万元

A.60万元

B.62万元

C.69.6万元

D.71.6万元

A.4160

B.4193.8

C.4800

D.5171.2

A.4200

B.4500

C.4700

D.5000

A.达到企业合并前采用持有的长期股权投资采用成本法核算的,长期股权投资在购买日的初始投资成本为原成本法下的账面价值加上购买日新支付对价的公允价值之和

B.应当以购买日之前所持被购买方的股权投资的账面价值与购买日新增投资成本之和作为该项投资的初始投资成本

C.达到企业合并前对长期股权投资采用权益法核算的,长期股权投资在购买日的初始投资成本为原权益法下的账面价值加上购买日新支付对价的公允价值之和

D.购买日之前持有的被购买方的股权涉及其他综合收益的,应在处置该项投资时将与其相关的其他综合收益转入当期投资收益

A.(30000+2260)×13%=4193.8(元)

B.30000×13%=3900(元)

C.30000×13%+2260÷(1+13%)×13%=4160(元)

D.(30000+2260)÷(1+13%)×13%=3711.33(元)

A.合并中取得的被购买企业全部资产和负债

B.合并中取得的被购买企业整体资产

C.合并中取得的被购买企业股东全部权益

D.合并中取得的被购买方各项可辨认资产、负债与或有负债